Tylko jeden zwycięzca

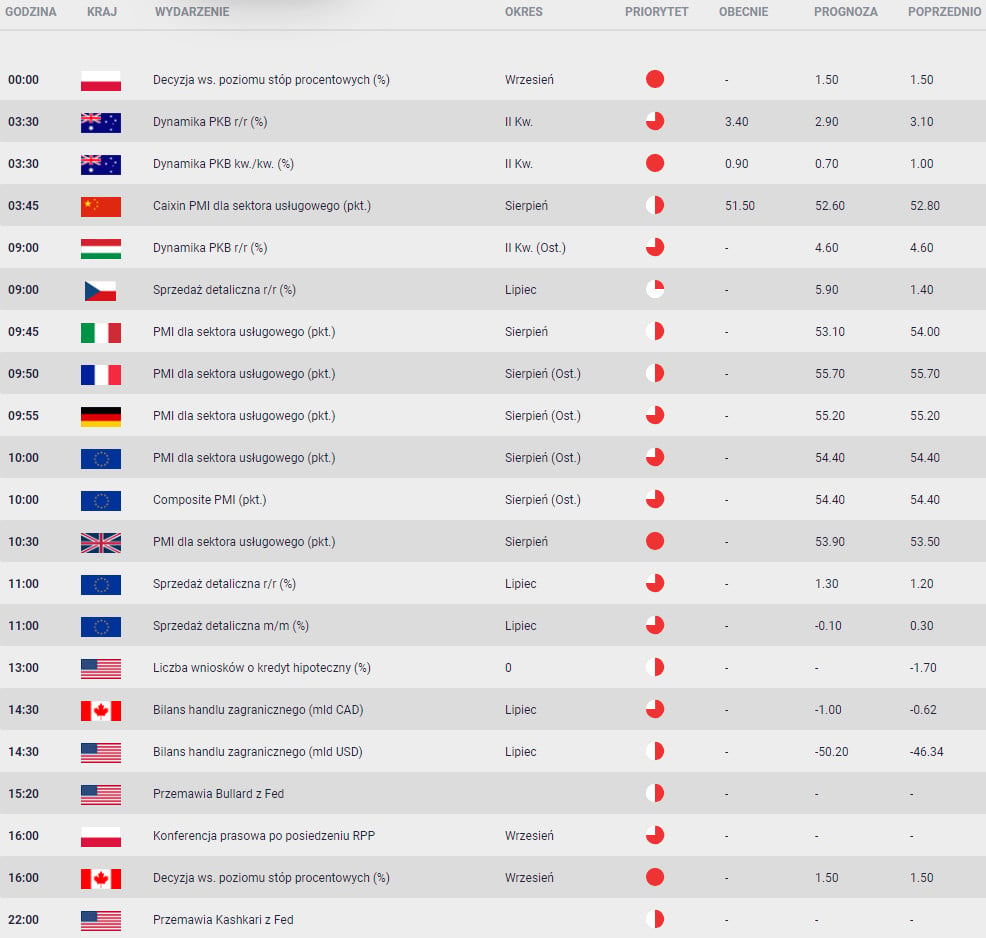

Silny wzrost indeksu ISM dla przemysłu łagodzi część obaw o hamowanie dobrej passy danych z USA. Powszechna opinia stanowiła, że całe dobro związane z gospodarką USA jest już zdyskontowane przez dolara i teraz łatwiejsza droga będzie na rzecz słabości w reakcji na rozczarowania. W końcu nie ma wątpliwości wobec tego, że Fed podniesie stopy procentowe na najbliższym posiedzeniu we wrześniu i prawdopodobnie kolejny raz w grudniu. Jednak dodatkowym warunkiem koniecznym jest wystąpienie istotnej poprawy we wskaźnikach makro w reszcie świata, a przynajmniej w strefie euro i Chinach. Tymczasem dostajemy przeciwieństwo. ISM na 61,3 (z 58,1 w lipcu) pokazuje imponującą siłę aktywności gospodarczej, natomiast dziś rano słabszy Caixin PMI z Chin przypomina, że spowolnienie dosięga Państwo Środka i to nie bez winy wojny handlowej z USA. Wyczekiwane przyspieszenia ożywienia w Europie również się opóźnia, a dyskusja o stabilności budżetowej Włoch jest dodatkowym powodem do obaw. W rezultacie nie ma zachęty, by odchodzić od bezpiecznego USD, za to presja nasila się wobec EUR i walut z Antypodów. Tempo, z jakim rynek wykorzystał wyższe poziomy AUD (po lepszym od oczekiwań PKB z Australii) do sprzedaży, mówi sama za siebie.

Rynki pozostają w nastroju nerwowości i niepewności, co podtrzymuje presję na walutach rynków wschodzących. Choć kłopoty Turcji, Argentyny, RPA, czy Brazylii są lokalne, fakt, że muszę wymienić aż cztery gospodarki sugeruje, jak łatwo skłonić kapitał do defensywnego nastawienia w stronę emerging markets. EUR/PLN podchodzi pod 4,32 i ma pole, by zrobić jeszcze 2-3 grosze, ale wyższe poziomy są fundamentalnie nieuzasadnione. Dzisiejszy komunikat RPP nie powinien się różnić od poprzednich. Inflacja ustabilizowała się na 2 proc. (tj. poniżej celu NBP), a wzrost gospodarczy pozostaje dużo ponad wzrostem potencjalnym, stąd nie ma impulsów do zmiany nastawienia. Zakładamy, że podtrzymana zostanie retoryka braku konieczności zmiany poziomu stóp procentowych w 2019 r. i w 2020 r.

Bank Kanady także powinien pozostawić stopę procentową bez zmian, choć dane krajowe przemawiają za kontynuacją zacieśniania polityki pieniężnej. PKB odbiło po I kw., nawet jeśli wyniki było trochę gorsze od oczekiwań (2,9 proc. vs 3,1 proc.). Sprzedaż detaliczna ma się mocno z silnym odczytem za maj (2 proc. m/m) i lekkim odreagowaniem w czerwcu (-0,2 proc.). Wszystkie trzy miary inflacji bazowe (bazowa, mediana i obcięta) ustabilizowały się wokół celu 2 proc., podczas gdy CPI podskoczył do 3 proc. r/r. Jedynie rynek pracy wysyła niejednoznaczne sygnały, gdyż silny przyrost zatrudnienia w lipcu (54,1 tys.) wynikał w głównej mierze z przyrostu zatrudnienia na niepełny etat, jak również zanotowano spadek dynamiki wynagrodzeń do 3 proc. r/r. Jednak niepewność towarzysząca negocjacjom NAFTA skłania BoC to czekania. Jako że jest mało prawdopodobne, aby BoC chciał wcisnąć dwie podwyżki do końca roku, wstrzymanie się z decyzją do października wiele banku nie kosztuje. W komunikacie prawdopodobnie zobaczymy ostrożnościowy ton z warunkowaniem ścieżki polityki od przyszłości relacji handlowych z USA. Rynek jest dość dobrze spozycjonowany na taki wydźwięk komunikatu. CAD będzie bardziej wrażliwy na przecieki z rozmów handlowych, które mają być dziś kontynuowane, a których finał jest też ważny dla banku centralnego.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista