Szukając równowagi

Zgodnie z oczekiwaniami paplanina Trumpa o zbyt silny dolarze i szkodliwej polityce Fed starczyła tylko na wystraszenie krótkoterminowych inwestorów z ich długich pozycji w USD, ale nie przekłada się na pogłębianie sprzedaży poprzez budowanie trwalszych pozycji short. W szerszym ujęciu jest oczywiste, że za silnego dolara nie należy winić Fed, tylko samego Trumpa. Restrykcyjna polityka pieniężna Fed jest odpowiedzią na siłę gospodarki USA, normalizację inflacji i rosnącą konsumpcję i inwestycje. Te ostatnie dwa elementy są skutkiem reformy podatkowej, przez którą na kontach Amerykanów i firm zostaje więcej pieniędzy. Po drugie, zmiany USD/CNY i EUR/USD to nie tylko przejaw siły dolara, ale także słabości juana i euro, a jednym (jeśli nie najważniejszym) z powodów wyprzedaży tych walut są obawy o perspektywy gospodarcze Chin i strefy euro w obliczu potencjalnej wojny handlowej.

Ryzyko kolejnych „złotych myśli” prezydenta USA jest nie do zignorowania, szczególnie jutro, kiedy Trump spotka się z szefem Komisji Europejskiej Junckerem. Poza tym pozostaje rozgrywać fundamenty, a te w dalszym ciągu premiują dolara. Wczorajsze dane z rynku nieruchomości, choć na pierwszy rzut oka pokazały odczyt niższy od prognoz, to problemy ze sprzedażą biorą się z niewystarczającej liczbą wolnych domów. Amerykanie chcą dalej kupować, ale jest to coraz trudniejsze. Po drugie Chiny w nocy ogłosiły nowe działania w kwestii luzowania polityki monetarnej i fiskalnej, głównie nakierowane na zwiększenie akcji kredytowej i wzmocnienie popytu wewnętrznego. Efektem ubocznym (albo celowym na polu wojny handlowej) jest osłabienie juana i wypychanie kapitału w stronę USD. Po trzecie, obserwujemy wyprzedaż obligacji skarbowych USA i wzrost rentowności, co tradycyjnie pomaga dolarowi. Ten ostatni aspekt jest dość osobliwy, gdyż powody wyprzedaży długu leżą w spekulacjach o możliwej zmianie strategii Banku Japonii. BoJ ma pozwolić na wzrost rentowności japońskiego długu (utrzymując blisko 0 proc. rentowność 5-latek zamiast 10-latek), co zwiększy atrakcyjność obligacji dla japońskich inwestorów, którzy będą wracać z kapitałem m.in. z rynku USA. Jednak BoJ pozwoli tylko na niewielki wzrost dochodowości (gdyż dalej pozostaje w ekspansyjnym nastawieniu), za to pole do wzrostu rentowności w USA jest dużo większe. Stąd korzyści dla USD są też większe.

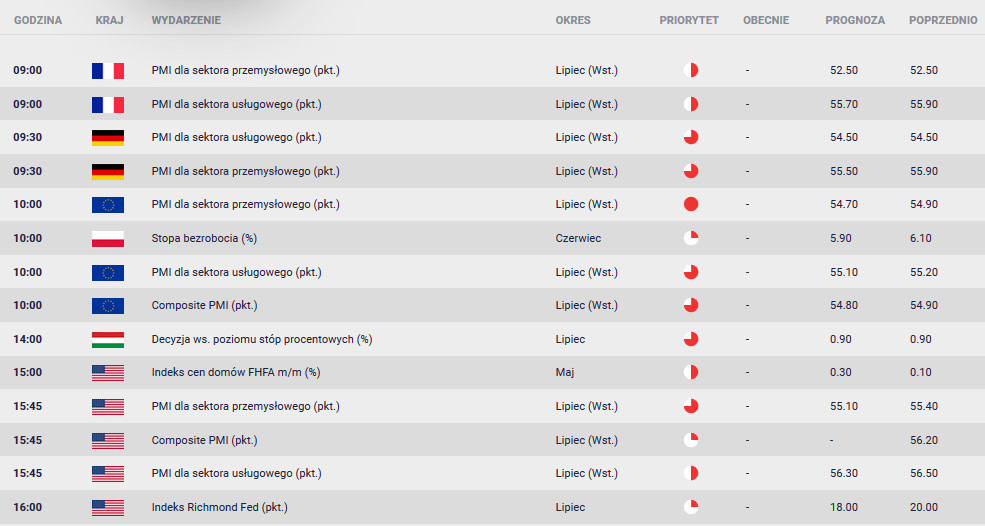

Trzymamy się zdania, że ogniskowanie wojny handlowej na Chinach będzie osłabiać AUD i NZD, a premiować USD (plus pomaga solidna postawa gospodarki USA). Oczekujemy wyższych poziomów USD/JPY na bazie zmian na rynku długu i generalnej odporności rynku akcji na zawirowania na rynku FX (mniejsza reaktywność na awersje do ryzyka). EUR potrzebuje silnego pozytywnego impulsu w postaci danych ma kro, by wyrwać się z marazmu. Przed dzisiejszymi odczytami indeksów PMI oczekiwania są delikatnie poniżej czerwcowych wartości, więc większym zaskoczeniem będzie wzrost wskaźników, który potwierdziłby, że konflikty handlowe nie dławią ożywienia po słabym pierwszym półroczu. Złoty ma za sobą bardzo dobrą postawę polskiej gospodarki, które jednak zwykła ginąc w cieniu globalnych czynników ryzyka, szczególnie gdy kłopoty Chin i taniejący juan nigdy nie są dobrą wiadomością dla walut rynków wschodzących. Asymetria ryzyk podnosi ryzyko testu EUR/PLN 4,35 niż forsowania 4,30.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista