Raport miesięczny FX: styczeń 2019

A rynek pod koniec ubiegłego roku jasno określił się swój punkt widzenia – Fed zabija ożywienie i hossę na Wall Street. Fed mogą dziwić rozterki rynku (pomimo dobrych danych makro), ale jeśli będzie upierał się przy swoim, to rynki zagwarantują samospełniającą się prognozę. Dlatego Fed uznał, że odpuści sobie na jakiś czas promowanie dalszych podwyżek i poczeka aż rynki powrócą do normalności. Odbicie rynku akcji tylko im pomoże w realizacji cyklu zacieśniania.

Zastopowanie restrykcyjnej polityki Fed powinno ucieszyć prezydenta Trumpa, który otwarcie krytykował wcześniejsze stanowisko banku. Ale czy na pewno? Póki trwała hossa na Wall Street Trump nie miał problemów z przypisywaniem sobie zasług za taki stan rzeczy, podczas gdy za korektę mógł otwarcie winić Fed. Teraz stracił kozła ofiarnego, tymczasem każdy rajd aktywów potrzebuje świeżego paliwa, w przeciwnym wypadku zastój przerodzi się w realizację zysków i powrót wątpliwości. Trump nie może sobie na to pozwolić, szczególnie że dwa najistotniejsze czynniki ryzyka są silnie z nim powiązane: wojna handlowa z Chinami i government shutdown. W minionym tygodniu widzieliśmy, jak doniesienia o postępach w negocjacjach USA-Chiny wspierały poprawę nastrojów. Można dziwić, skąd takie nagłe ocieplenie relacji, kiedy jeszcze kilka tygodni temu USA gotowe były drastycznie zaostrzyć politykę celną? Jeśli jednak spojrzymy na to pod kątem chęci stabilizacji rynków (by było się czym chwalić w prezydenckich tweetach), złagodzenie retoryki ma większy sens. Trump lubi pokazywać swoją siłę nad przeciwnikami, ale jest bardziej zdeterminowany, kiedy trzeba unikać odpowiedzialności za problemy lub dostarczyć szybkie rozwiązania. Obawy o eskalację wojen handlowych zostały wyciszone, ale government shutdown jeszcze trwa. W piątek 11 stycznia pracownicy administracji publicznej nie otrzymali swoich pensji a oprawa medialna nie spodoba się Trumpowi, który będzie szukał korzystnego (dla siebie) wyjścia z sytuacji.

Sądzę, że jesteśmy blisko pojawienia się kolejnego pozytywnego impulsu dla rynków w postaci działań na rzecz przerwania government shutdown. Wymieniana w poprzednim tygodniu opcja ogłoszenia stanu wyjątkowego może i rozjuszy Demokratów, ale dla rynków ważniejsze będzie uwolnienie z impasu kwestii finansowania budżetu. Lokomotywa pędzi, a palacz już ma gotową szuflę z węglem.

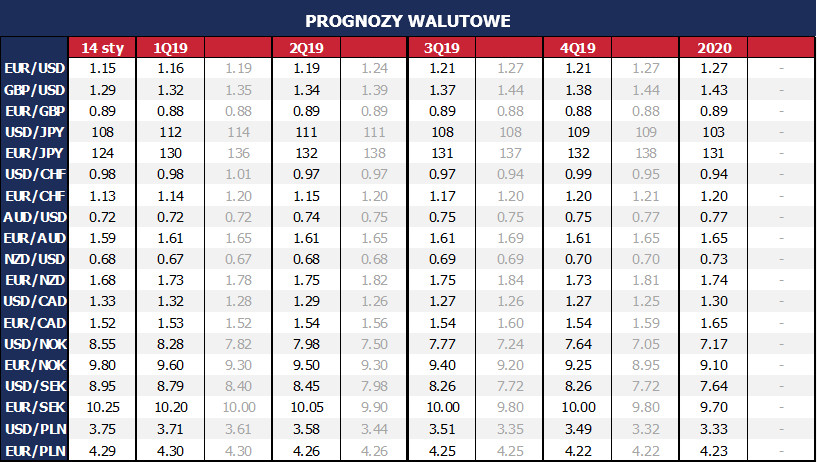

Złoty, euro i dolar w 2019 r.

Widzimy skromne pole do umocnienia złotego w 2019 r. Spodziewamy się równoważącego się wpływu czynników wewnętrznych i zewnętrznych. Aktualnie, silny wzrost i dobra sytuacja finansów publicznych oraz w bilansie płatniczym znoszą negatywny efekt pogorszenia koniunktury u naszych partnerów handlowych i ograniczają wpływ turbulencji na rynkach akcji. Pozytywnym wyróżnikiem Polski na tle innych rynków wschodzących pozostaje solidne tempo rozwoju gospodarczego, dzięki czemu w ubiegłym roku złoty nie raz był lokalną bezpieczną przystanią (sankcje USA nakładane na Rosję, kryzys walutowy w Turcji). Jednak po negatywnej stronie mamy pasywną postawę Rady Polityki Pieniężnej. Płyną z niej deklaracje o braku poparcia dla podwyżek stóp procentowych w tym roku, a może i nawet do końca kadencji Rady, czyli do 2022 r. W sytuacji, gdy liczne banki centralne na świecie rozważają podwyżki lub już jest w trakcie procesu podnoszenia kosztu pieniądza, bierność RPP jest czynnikiem zniechęcającym do napływu kapitału i umocnienia złotego, szczególnie gdy realne stopy procentowe w Polsce są ujemne lub bliskie zera.

Sądzimy, że w najbliższych miesiącach EUR/PLN utrzyma stabilizację przy 4,30. W dalszym horyzoncie zakładamy odbicie globalnej gospodarki po przejściowej zapaści z IV kw. 2018 r. Z kolei wyciszenie tematu wojen handlowych przełoży się na poprawę koniunktury w Eurolandzie, która przywróci dyskusję o normalizacji polityki monetarnej Europejskiego Banku Centralnego. Obecnie rynkowe oczekiwania w odniesieniu do ścieżki stóp procentowych w Polsce są silniej powiązane z perspektywami polityki EBC, a nie z deklaracjami członków RPP. Innymi słowy, jeśli rynek zacznie oczekiwać podwyżek stóp procentowych EBC, zacznie (niejako automatycznie) wyceniać podobny ruch ze strony RPP. Związany z tym wzrost rentowności obligacji w strefie euro (głównie niemieckich) będzie ciągnął za sobą oprocentowanie polskich obligacji, a co za tym idzie polski rynek długu stanie się atrakcyjniejszy i będzie generował popyt na PLN. Na tej podstawie prognozujemy spadek EUR/PLN do 4,22 na koniec 2019 r.

W nowy rok EUR/USD wchodzi bowiem ze stosunkowo niskim punktem wyjściowym. Został on osiągnięty dzięki rosnącej awersji do ryzyka i ucieczce kapitału w stronę dolara traktowanego jako tzw. „bezpieczna przystań”. Niepewność rynkowa odgrywa istotną rolę w kształtowaniu trendu dolara, jednak uważamy, że obawy o spowolnienie gospodarcze są przesadzone. Wraz z załagodzeniem tych obaw i wzrostem apetytu na ryzyko (co z resztą w ostatnich dniach już się materializuje), inwestorzy będą bardziej skłonni analizować fundamenty z większą uwagą skierowaną ku walutom, które w najbliższych miesiącach mogą otrzymać wsparcie ze strony krajowej polityki pieniężnej.

W tym kontekście, pozycja USD jest pewnego rodzaju paradoksem – obecnie rynek nie spodziewa się żadnej podwyżki stóp procentowych przez Fed, podczas gdy my zakładamy jeszcze dwa krok do końca 2019 r. Biorąc jednak pod uwagę, że rynek walutowy dyskontuje zmiany nastawienia w polityce monetarnej z dużym wyprzedzeniem, dla USD większe znaczenie ma fakt, że Fed jest u kresu cyklu zacieśniania (niezależnie, czy zobaczymy jeszcze dwie podwyżki w tym roku, czy nie). Ostatnie sygnały z Fed nie wskazują, aby polityka miała być bardziej restrykcyjna. W rezultacie USD straci swoją główną zaletę i znajdzie się pod presją osłabienia.

Jednocześnie, sceptycyzm inwestorów oddalił perspektywę podwyżki stóp przez ECB aż na koniec 2020 r. Kiedy napięcia rynkowe wygasną, a dane makroekonomiczne się ustabilizują, na rynek wróci dyskusją o podnoszeniu kosztu pieniądza w strefie euro. Przewidujemy, że EBC zdecyduje się na ruch we wrześniu 2019 r., ale rynek walutowy będzie się na to szykował jeszcze w drugim kwartale, budując popyt na EUR. Dodatkowym argumentem za EUR jest zakończenie programu skupu aktywów (QE). Od 2019 r. EBC przestaje „zabierać” obligacje skarbowe z rąk prywatnych inwestorów, czym dotychczas powodował wypychanie kapitału na rynki zagraniczne. Wycofanie się konkurencji i wzrost rentowności obligacji będą zachęcać do powrotu kapitału inwestycyjnego na rynki europejskie, co będzie windować euro. Zakładamy wzrost EUR/USD do 1,21 na koniec roku.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista