Raport miesięczny FX: sierpień 2020

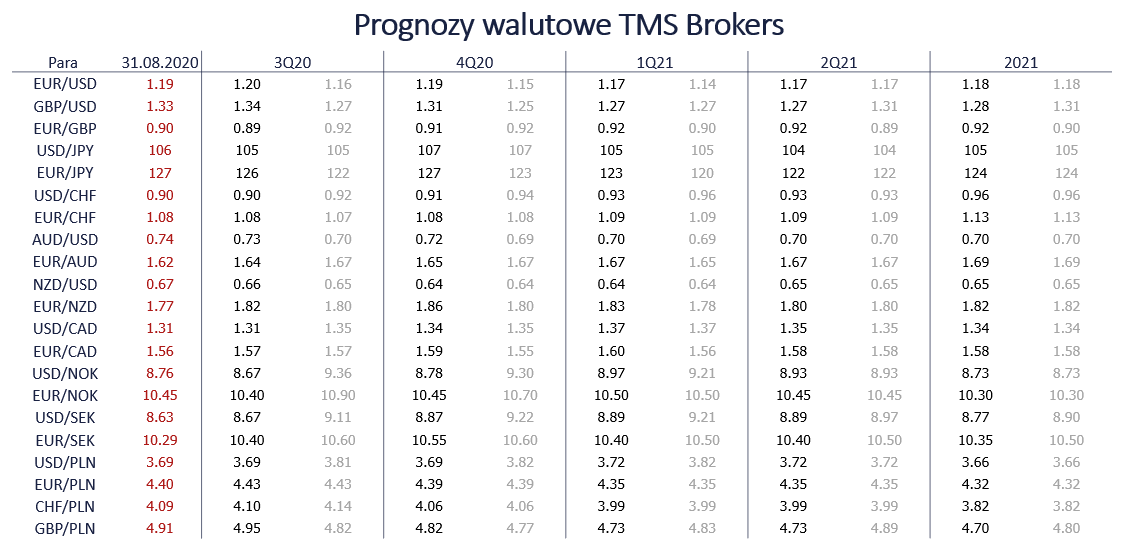

Wprawdzie przecena USD zwolniła w ostatnich tygodniach sierpnia, to generalny trend jest podtrzymany, gdyż tło makroekonomiczne przemawia za utrzymaniem negatywnego różnicowania dolara względem innych walut. Nawet jeśli tempo wzrostu liczby nowych zachorowań na wirusa w USA ustabilizowało się, a częściowa przeciwwagą staje się przyrost chorych w Europie, to pozostałe czynniki pogarszają ocenę dolara. Spekulacje o przyspieszeniu prac nad szczepionką i jej dystrybucją podsycają apetyt na ryzyko, co oznacza silniejszy bodziec do pozbywania się bezpiecznego USD.

Ważniejsze dla perspektyw waluty są ścieżki polityki fiskalnej i monetarnej. Sierpień nie przyniósł szybkiego zatwierdzenia Fazy 4. pakietu fiskalnego, w rezultacie świadczenia dla bezrobotnych zostały wstrzymane, a planowana nadzwyczajna egzekutywa prezydenta Trumpa obcina zapomogę z 600 USD do 400 USD tygodniowo. Nawet gdyby Kongres przegłosował hojniejsze wsparcie fiskalne, USD wkracza w niebezpieczny obszar limitu fiskalnego, który może zamrozić finansowanie podstawowych działalności państwa. Pogorszenie sytuacji fiskalnej już spotkało się z krytyką agencji ratingowych – Fitch ściął perspektywę ratingu USA do „negatywnej”.

Kierunek polityki monetarnej Fed pozostaje negatywny dla USD. Podczas wystąpienia w ramach sympozjum Jackson Hole (w tym roku: wirtualnego) prezes Jay Powell zaprezentował nowe założenia polityki. Główna zmiana to dążenie do uśrednienia inflacji na 2 proc. w horyzoncie czasowym, tym samym pozwalając na przejściowe „przestrzelenie” celu, by skompensować okresy niskiej inflacji. Ponadto Fed nie będzie już decydował się na podnoszenie stóp procentowych, kiedy stopa bezrobocia spadnie poniżej długoterminowego poziomu równowagi, a raczej Fed skupi się na działaniu ku wzroście zatrudnienia we wszystkich grupach demograficznych.

Jakkolwiek nowa strategia nie przyniosła natychmiastowej rewolucji na rynkach finansowych i wstępna przecena dolara spotkała się z szybką kontrą (kupuj plotki sprzedawaj fakty), to ogólny przekaz z Fed pozostaje gołębi. Strategia wskazuje, że Fed nie zamierza poprzestać na wspieraniu gospodarki i sugeruje większy nacisk na działania proaktywne niż reaktywne w kontekście wsparcia ożywienia, ale nie rezygnując z działań wyprzedzających w zakresie normalizacji polityki. Innymi słowy ekspansywna polityka pozostanie na dłużej w obecnej formie, jeśli nie będzie bardziej poluzowana. Obecnie wydaje się niemożliwym solidne uargumentowanie momentu w przyszłości dla podwyżki stóp procentowych. Rynek nie zdyskontował jeszcze w pełni konsekwencji nowej strategii, która oznacza słabszego USD i niższe rentowności obligacji skarbowych. Pierwsza reakcja rynku długu była przeciwna, gdyż inwestorzy zaczęli mocniej dyskontować perspektywę wyższej inflacji i wzrostu zadłużenia państwa.

Dalej oczekujemy słabego USD, jednak przyznajemy, że nasze dotychczasowe prognozy były zbyt ostrożne. Ryzyka wynikające z ponownego wzrostu liczby zachorowań na COVID-19 i konsekwencje z tego płynącego dla wzrostu gospodarczego nie zmaterializowały się. Kryzys medyczny przechodzi łagodnie, a dane zaskakują pozytywnie. To napędza rajd na rynku akcji i podtrzymuje odpływ środków z bezpiecznego USD w kierunku ryzykownych aktywów. Mimo to dalej nie chcemy całkowicie wykluczyć zadyszki w rajdzie ryzyka na przełomie trzeciego i czwartego kwartału. nagromadzenie ryzyk politycznych (wybory w USA, spór USA-Chiny, umowa handlowa brexitu) może stać się niewygodnym szumem, który stworzy warunki dla przejściowego zagłuszenia entuzjazmu.

Utrzymujemy dotychczasowe prognozy dla złotego. Sierpień był wątkowo nudnym miesiącem na rynku złotego. Rozpiętość notowań EUR/PLN w tym okresie wyniosła trochę ponad 1 proc. i tak spokojnie na rynku złotego nie było od czerwca ubiegłego roku. W ramach zrealizowanej zmienności kurs zakotwiczył się na 4,40, mimo że nie brakowało argumentów za silniejszym złotym. Przede wszystkim pozytywnie zaskakiwały dane z polskiej gospodarki. Począwszy od niższego od oczekiwań spadku PKB w II kwartale, po zaskakująco mocne odczyty produkcji przemysłowej i sprzedaży detalicznej w lipcu sugerujące V-kształtne odbicie po pandemicznej zapaści aktywności gospodarczej. Mimo to rynek złotego pozostawał obojętny na dane krajowe, co ma swoje uzasadnienie w konsekwencjach wynikających z lepszych danych. A tych konsekwencji nie ma. Dane makro mają znaczenie dla wartości waluty, jeśli idą za nimi konkretne zmiany w nastawieniu inwestorów i oczekiwaniach wobec polityki gospodarczej. A polityka fiskalna i monetarna prędko nie zmienią swojego kursu. Szczególnie istotne są przyszłe posunięcia Rady Polityki Pieniężnej, a tutaj nie widać, aby zanosiło się na odwracanie obniżek stóp procentowych czy zatrzymanie programu skupu obligacji skarbowych.

Podtrzymywanie tak gołębiego nastawienia w obliczu poprawiających się danych i niesłabnącej inflacji jest hamulcem dla dalszej aprecjacji złotego. Z drugiej strony nie tak łatwo ukuć z tego pretekst do zbudowania trendu deprecjacyjnego. Według informacji z Monitora Sądowego i Gospodarczego przy ostatnim cięciu stopy procentowej o 40 pb w maju za obniżką było 6 z 10 członków RPP. A zatem już wtedy, kiedy dane makro nie sugerowały szybkiego odbicia, w Radzie zawiązywał się opór przeciwko agresywnemu łagodzeniu polityki. Mimo że jastrzębie wciąż są w mniejszości, to podział pokazuje, że zmiana nastawienia RPP i normalizacja polityki już w przyszłym roku wcale nie musi być tak nieprawdopodobna, jakby wynikało że zdecydowanych deklaracji prezesa Glapińskiego.

Przy wszystkim co się dzieje dookoła i jaką niewiadomą jest kryzys zdrowotny trudno jest podaż przybliżony termin pierwszej podwyżki stóp procentowych. Jednak równowaga obozów gołębi i jastrzębi w Radzie sugeruje, że złoty nie może być penalizowany w myśl zamrożenia stóp procentowych na minimum w nieskończoność. Zwrot w polityce monetarnej, jeśli inflacja pozostanie wysoko, może przyjść relatywnie szybko. Wycena złotego musi uwzględniać taki – pozytywny - scenariusz.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista