Raport miesięczny FX: październik 2018

Wrażenie niestabilności ogarnęło globalne rynki finansowe. Nie mamy jednego wielkiego powodu do paniki, a raczej kilka mniejszych, często znanych od dłuższego czasu, które jeszcze niedawno były bagatelizowane. Epicentrum ostatnich wstrząsów znajduje się w USA, gdyż czynniki ryzyka bliższe tamtemu rynkowi są najświeższe i ułożyły się w niepokojący schemat. Dotychczas mało czym zakłócone wysokie wyceny zderzają się z perspektywą mijania szczytu globalnego cyklu koniunkturalnego, zagrażając wyhamowaniem dynamiki przychodów i zysków. Przy jednoczesnym pozostawaniu Fed na ścieżce zacieśniania monetarnego zrodziła się myśl, że władze monetarne (i fiskalne) są spóźnione i nie dostrzegają pierwszych symptomów nowego kryzysu. Szramy po Globalnym Kryzysie Finansowym są jeszcze świeże, a kiedy nie brakuje głosów czarnowidzów przepowiadających recesję, inwestorzy zdają się być przeczuleni na nawet najmniejsze oznaki pogorszenia fundamentów. Nieustanne strasznie skutkami wojen handlowych, chaotycznym Brexitem czy nawrotem europejskiego kryzysu zadłużenia nadwyrężyło odporność inwestorów.

Mimo to obraz globalnej gospodarki nie jest tak tragiczny, jak się go zaczęło malować w ostatnich tygodniach. Szczyt cyklu koniunkturalnego jest za nami, ale nie oznacza to do razu, że zbliżamy się ku przepaści. Spowolnienie jest faktem, ale kontrolowane wyhamowanie ponadprzeciętnego tempa wzrostu jest zjawiskiem zdrowym. Ponadto powody spowolnienia są niejednorodne i wielu przypadkach przejściowe. Dynamika PKB w Europie cierpi przez problemy w niemieckim sektorze motoryzacyjnym oraz polityczny kurs Włoch. Japonia jest doświadczona klęskami żywiołowymi. Kotwicą dla rynków wschodzących stały się obawy o długofalowe skutki wojen handlowych i napięcia finansowe wynikające z zacieśniania polityki Fed. Wzrost w USA ma za sobą szczyt w II kw. wywołany zdarzeniami jednorazowymi, ale w kolejnych kwartałach dalej powinien realizować tempo wyraźnie powyżej średniego 2,5 proc. Spadek dynamiki zysków firm z USA był oczekiwany z tytułu wygasania korzyści reformy podatkowej, ale bardziej realny jest powrót do trendu niż wyzerowanie zysków, przynajmniej w perspektywie kilku najbliższych kwartałów.

Dlatego jesteśmy zdania, że rynki przereagowały pod naporem wszelakiego rodzaju czynników ryzyka i inwestorzy mają trudności ze spojrzeniem na ogólny obraz z dystansem, będąc bardziej skupionym na redukcji pozycji i ratowaniu zysków. Wprawdzie prawdą jest, że rynki dyskontują przyszłość, to jednak wycenianie w tym momencie ryzyka recesji mogącej wystąpić nie wcześniej, jak za dwa lata, wydaje się pośpieszne. O ile wkrótce nie otrzymamy wyraźnych dowodów, że hamowanie globalnego ożywienia nabiera tempa, powinniśmy zobaczyć racjonalizację oczekiwań, którą dodatkowo wzmocni efekt odrętwienia w obliczu „maglowania” tych samych czynników ryzyka. W tym kontekście naszym zdaniem obawy o Brexit i Włochy przeminą, a chińskie władze niejednokrotnie udowodniły, że potrafią kontrolować ścieżkę ożywienia (czyt. stymulować wzrost).

Jako że impuls do wyprzedaży przyszedł z rynku akcji USA, tam będzie trzeba szukać sygnałów, w którym kierunku idziemy dalej. Sądzimy, że na sentymencie na Wall Street ciąży niepewność o wynik wyborów do Kongresu i w tym wydarzeniu szukalibyśmy „punktu przegięcia” dla nastrojów rynkowych. Jednocześnie jesteśmy zdania, że wybory nie powinny mieć natychmiastowych implikacji dla rynków. Generalne oczekiwania oddają Izbę Reprezentantów w ręce Demokratów, a Republikanie zachowują większość (jeśli jej nie zwiększą) w Senacie. Co na pierwszy rzut oka wygląda na utrudnienie procesu legislacyjnego, w praktyce administracja Trumpa już osiągnęła swoje najważniejsze cele, podczas gdy inne projekty albo mają poparcie obu partii (polityka handlowa), albo już spotykały się z trudnościami z uchwaleniem w Kongresie. Jest też mało prawdopodobne, aby wynik wyborów wpłynął na trajektorię polityki Fed. Stąd rynki mogą obecnie wyceniać premię za ryzyko zaskakującego rezultatu wyborów, podczas gdy faktyczne skutki mogą być bardziej neutralne.

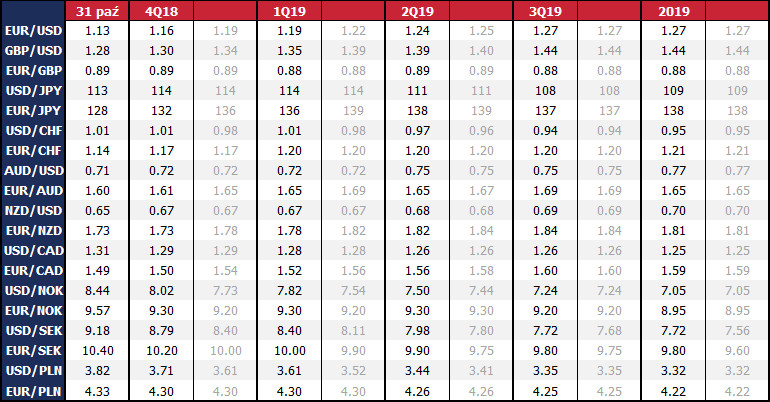

W naszych prognozach optujemy za stanowiskiem, że obecne zawirowania rynkowe wynikają z przereagowania inwestorów pod naporem czynników ryzyka. Jednak w tych czynnikach nie widzimy istotnych zagrożeń dla ścieżki globalnego ożywienia, stąd trzymamy się naszych założeń dla fundamentalnej wyceny trendów na rynku walutowym. Wyjątek stanowi EUR (i silnie powiązane z nim SEK i NOK) w obliczu większego od naszych oczekiwań wpływu sporu nad włoskimi finansami publicznymi. Mimo wszystko jednak jesteśmy zdania, że przy braku efektu zarażenia i dużo lepszej kondycji gospodarki strefy euro w porównaniu z okresem europejskiego kryzysu zadłużenia w 2011 r., nawet z uwzględnieniem świeżej premii za ryzyko rentowności obligacji Włoch wciąż są na poziomach, przy których wypłacalność Włoch nie jest zagrożona. Spodziewamy się wygaszenia nerwowości, dzięki czemu EUR/USD powróci do wzrostów na bazie dyskonta normalizacji polityki EBC. Niższy punkt wyjścia wymusza jednak obniżenie ścieżki aprecjacji – obniżyliśmy prognozę do 1,16 z 1,19 na koniec grudnia.

Zrewidowaliśmy w górę prognozy EUR/SEK i EUR/NOK. Jak wskazywaliśmy przed miesiącem, SEK i NOK zachowują się często jak EUR na sterydach, co skutkuje podwyższoną wrażliwością koron na ryzyka powiązane ze strefą euro. Opóźnia to moment skupienia uwagi na fundamentach i perspektywach polityki monetarnej Riksbanku i Norges Banku. W dłuższym horyzoncie podtrzymujemy nasz pozytywny pogląd na SEK i NOK.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista