Raport miesięczny FX: marzec 2020

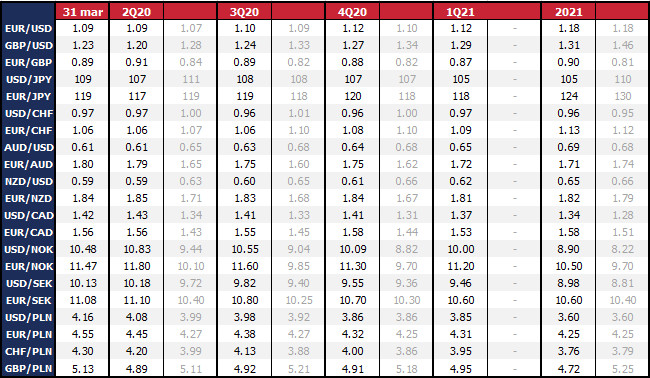

Prognozy na koniec okresu. Ostatnia aktualizacja prognoz: 30 mar 2020 r. Na szaro poprzednie prognozy sprzed miesiąca. Dane rynkowe z 13:48 31 mar 2020 r.

Rozwijający się kryzys gospodarczy i finansowy w swych podwalinach jest kryzysem zdrowia publicznego. Narzędzia polityki gospodarczej – fiskalne i monetarne – mogą jedynie łagodzić objawy, ale nie są lekarstwem na podstawowe źródło problemów. Rynki mogły okresowo wyrażać zadowolenie z interwencji banków centralnych i ogłaszania masywnych pakietów fiskalnych, ale w końcowym rozrachunku nie budzą one przekonania, że kryzys został zażegnany.

Sądzimy, że przed nami długi okres szukania dna prze ryzykowne aktywa. Rajd w ostatnim tygodniu marca po głębszej fali spadkowej jest typowym objawem euforii na rynku niedźwiedzia i jedynie świadczy o wejściu w fazę dwukierunkowej podwyższonej zmienności, aniżeli jest przepowiednią osiągniętego dna. Preferujemy pozostać w nastawieniu defensywnym, oczekując nasilenia awersji do ryzyka wraz z napływem negatywnych sygnałów ekonomicznych, obaw o wypłacalność podmiotów gospodarczych, nie pomijając dalszego rozprzestrzeniania się wirusa.

Na koniec marca liczba potwierdzonych przypadku zakażenia dobija do 800 tys. przy 42 krajach zgłaszających ponad 1000 przypadków zachorowań. Ponad 10 tys. chorych odnotowano w 11 krajach, z czego 8 jest z Europy. Szerzej na świecie wirus dopiero rozprzestrzenia się na rynki wschodzące, które często są słabo przygotowane do narzucania dystansu społecznego i realizowania wysokiej jakości opieki zdrowotnej. Brazylia, Izrael i Turcja już notują ponad 4 tys. zakażonych. Oczekuje się, że najbliższe tygodnie przyniosą dowody wypłaszczania się tempa przyrostu nowych przypadków, ale na razie są to bardziej nadzieje niż przekonujące projekcje. W międzyczasie znaczącym ryzykiem od strony zachwiania klimatem rynkowych będzie wyraźny wzrostu zachorowań w USA, które staja się epicentrum pandemii.

Przykład Chin przykład pokazuje, że nawet rygorystyczne przestrzeganie ograniczeń poruszania się wciąż implikuje miesiące walki z epidemią, zanim będzie w pełni pod kontrolą. Wzrasta też ryzyko drugiej fali zachorowań ze strony przyjezdnych. To sugeruje podtrzymanie surowych przepisów ograniczenia podróży.

Jak długo niepewność pozostanie wysoka, ryzykowne aktywa będą musiały się liczyć z presją na osłabienie. Po drodze będą występować momenty, kiedy napięcia osłabną, a żądza łapania dołka i polowania na okazję przyniesie przejściowe okresy euforii. Fazy wysokiej niepewności prowadzą do przesadzonych reakcji, po których będą następować momenty odreagowania. Wprawdzie przy zintensyfikowanych działaniach banków centralnych na rzecz zapewnienia płynności jest mniejsza szansa na paniczne załamanie i spadek cen w przepaść (jak było 18-19 marca). Jednak inwestorzy muszą nastawiać się na przedłużone okresy obowiązywania zakazów poruszania się i wstrzymania działalności firm, a zatem głębsze pogorszenie perspektyw wzrostu gospodarczego. Sytuacja jest bezprecedensowa, gdzie niemal niemożliwe jest zastosowanie historycznych wzorców i analogii, co oznacza, że dla uczestników rynku i analityków bardzo trudno jest prognozować wskaźniki gospodarcze oraz ceny aktywów. Jakkolwiek nagły charakter szoku ekonomicznego implikuje równie szybkie odbicie z pomocą polityki ratunkowej, timing do odbicia wciąż pozostaje niewiadomą.

Jeśli dalej chcemy dostarczać prognozy (a chcemy!), musimy przyjąć jakieś założenia co do rozwoju sytuacji na świecie, nawet jeśli sytuacja jest dynamiczna i może diametralnie się zmienić z tygodnia na tydzień. Można jednak zauważyć, że choć zmienność na rynku walutowym wyraźnie skoczyła, to jednak zakresy wahań (poza wyjątkami) nie są skrajnie ekstremalne (przynajmniej porównując z Globalnym Kryzysem Finansowym). Główne źródło wahań – zmasowany pęd w poszukiwaniu płynności w USD – został zatrzymany (i później odwrócony) dzięki reakcji Fed, który zaczął cyklicznie udostępniać swapy walutowe innym bankom centralnym, które teraz regulują potrzeby dolarowe na podległych rynkach. W efekcie ostatni rajd USD (9 proc.) został zatrzymany wcześniej niż zmiany w 2008 r. (23 proc.). Średni spadek walut surowcowych G10 (13 proc.) jest względnie słaby na tle 31 proc. z 2008 r. Przeciętna przecena walut rynków wschodzących (14 proc.) nie dorównuje 22 proc. straconym w kulminacyjnym momencie 2007 r.

Dużo większa zmienność dotyka rynku akcji, który jednak wyznaczą kierunek dla rynku FX. Szczególnie USD jest silnie skorelowany z nastrojami na rynku akcji (80-90 proc.), zatem i silne wahania na Wall Street (a w ślad za nim na innych giełdach) będzie nieść implikacje dla zachowania rynku FX. Oznacza to także, że w momentach eksplozji silnych emocji brak płynności i rynkowego konsensusu w ocenie fundamentów będą prowadzić do wyraźnego przestrzelenia w wycenach.

W prognozach przyjmujemy ostre tąpnięcie wskaźników dla realnej gospodarki w drugim kwartale 2020 r., jednak wdrożone i planowane działania ratunkowe rządów z pomocą banków centralnych powinny zapewnić w miarę szybkie odbicie w drugiej połowie roku. Pełne odreagowanie załamania jest mało prawdopodobne i skutki szoku pozostaną na dłużej, przynosząc niższą ścieżkę wzrostu gospodarczego, ale też podtrzymanie ekspansywnej polityki pieniężnej na dłużej.

Z perspektywy rynku walutowego oczekujemy pogorszenia nastrojów ucieczki do ryzyka, zanim sentyment się ustabilizuje i rynek zacznie dyskontować poprawę pespektyw gospodarczych w drugiej części roku. Jakkolwiek prognozy punktowe dla głównych walut sugerują poziomy zbliżone do tych z końca marca, jest wysoce prawdopodobne, że w międzyczasie droga będzie wyboista.

USD: W średnim terminie spodziewamy się odreagowania siły dolara, gdyż płynność i bezpieczeństwo będą mniej poszukiwane. Odbudowa globalnego ożywienia i powrót apetytu na ryzyko będą napędzać transfer kapitału z USD w stronę ryzykownych aktywów. Nie oczekujemy, aby w horyzoncie prognozy Fed wrócił do podwyżek stóp procentowych w obliczu spowolnionego procesu obniżania się bezrobocia, chronicznego braku presji inflacyjnej oraz potencjalnej presji ze strony Białego Domu. Brak dyskonta oczekiwań zacieśniania monetarnego będzie głównym problemem dla USD.

EUR: Dla odmiany po kryzysie EUR ma więcej pola do aprecjacji, kiedy zacznie być postrzegane jako niedowartościowane. EBC już teraz jest bardziej wstrzemięźliwy w luzowaniu ilościowym, ograniczając w czasie trwanie programów skupu aktywów. W banku dominuje też niechęć do dalszych obniżek stóp procentowych i nieformalne nakreślenie dolnej bandy dla polityki stóp procentowych będzie ograniczać gołębie oczekiwania rynku. Ta asymetria ryzyk powinna wspierać umocnienie EUR, choć tempo odbicia raczej będzie powolne biorąc pod uwagę strukturalne problemy gospodarki strefy euro.

GBP: Zakładamy słabość GBP na podstawie opóźnionego procesu wychodzenia gospodarki z kryzysu – Wielka Brytania zdaje się gorzej przygotowana na walkę z wirusem niż Europa kontynentalna. Bliskie powiązania gospodarcze ze strefą euro oznaczają też, że negatywne skutki ograniczenia aktywności gospodarczej będą spotęgowane. Epidemia koronawirusa doprowadziła do zatrzymania procesów związanych z odbudową zaufania przedsiębiorców do gospodarki, która uniknęła czarnego scenariusza brexitu. Aktualnie politycy w Wielkiej Brytanii i UE są zajęci walką z kryzysem i negocjacje umowy handlowej zostały wstrzymane, jednak deadline na porozumienie nie został przesunięty. Kryzys zdrowotny jest dobrą wymówką do odroczenia, jednak strona brytyjska ma aspiracje doprowadzić rozmowy do końca w pierwotnym terminie. To powinno podtrzymywać dodatkową premię za ryzyko wokół GBP, gdyż po kryzysie epidemiologicznym rynek pozostanie bardziej wrażliwy na dyskonto negatywnego rozwoju wydarzeń.

CHF: Póki koronawirus pustoszy Europę, popyt na franka szwajcarskiego nie osłabnie. Powrót wyraźnej aprecjacji CHF zmusił SNB do wzmożonych interwencji na rynku i wydaje się, że 1,05 dla EUR/CHF jest limitem dla spadków kursu. Wierzymy w determinację SNB i zakładamy, że dno dla EUR/CHF zostało osiągnięte. Ale do odbicia nie dojdzie, dopóki nastroje rynkowe nie ulegną poprawie, przy czym redukowanie pozycji długich w CHF zwykle przychodzi z opóźnieniem, stąd nie oczekujemy wyraźniejszego osłabienia franka przed IV kw. 2020 r.

JPY: Oczekujemy ruchu bocznego na USD/JPY w średnim terminie w związku z podobnym profilem obu walut jako bezpiecznych przystani. W dłuższym okresie nastawiamy się na silniejszego jena z uwagi na trwały brak ryzyka obniżenia stóp procentowych przez Bank Japonii. Wprawdzie polityka monetarna pozostaje ekspansywna w formie skupu jednostek ETF i obronie celu dla rentowności obligacji skarbowych, jednak z perspektywy FX przede wszystkim liczy się dyferencjał stóp procentowych. A BoJ od lat nie chce obniżać stóp procentowych. To daje też JPY przewagę w okresach awersji do ryzyka jako bezpiecznej przystani bez ryzyka fundamentalnego osłabienia waluty.

PLN: Oczekujemy, że z czasem złoty wróci na ścieżkę aprecjacyjną, ale w krótkim terminie liczymy się z tym, że skoki awersji do ryzyka mogą ponownie wynieść EUR/PLN ponad 4,60. Ogólnie jednak przyjmujemy, że przy usunięciu z rynków czynnika paniki i skupieniu uwagi rynków na efektach polityki fiskalnej i monetarnej na świecie prawdopodobne jest ograniczenie amplitudy wahań kursów. Mimo to niepewność dotycząca długości trwania paraliżu gospodarczego i momentu przejścia gospodarek do odbicia będzie podtrzymywać rezerwę inwestorów wobec powrotu na rynki ryzykowne, tym samym uniemożliwiając złotemu pełne odreagowanie ostatniej fali osłabienia.

Hamowanie polskiej gospodarki w obliczu kryzysu nie jest czynnikiem szkodzącym złotemu, gdyż nie wyróżnia Polski na tle innych krajów europejskich. Rządowa tarcza antykryzysowa w wysokości 10 proc. PKB skupia się na środkach łagodzących szok w krótkim terminie, natomiast nie oferuje rozwiązań gwarantujących relatywnie na tle regionu szybsze odbicie ożywienia, tym samym nie generuje potencjału do szybszej aprecjacji złotego. Sądzimy także, że ekspansywna polityka monetarna NBP (głównie skup obligacji skarbowych na rynku wtórnym) w obecnym otoczeniu jest paradoksalnie pozytywnym czynnikiem dla złotego, gdyż dowodzi aktywności banku centralnego na rzecz zapewnienia płynności i stabilności systemu, co powinno hamować paniczną ucieczkę inwestorów z krajowych aktywów. Nie spodziewamy się, aby po ostatnim cięciu stopy referencyjnej o 50 pb do 1 proc. NBP miał dokonywać dalszych obniżek stóp procentowych, mając na uwadze obawy większości członków RPP przed negatywnymi efektami niskich stóp procentowych. Wyparowanie w średnim terminie oczekiwań dalszego luzowania monetarnego powinno dać złotemu umiarkowane wsparcie i ściągać EUR/PLN w kierunku 4,30 do końca roku.

Ryzykowne G10: Spodziewamy się utrzymania presji na walutach ryzykownych, głównie surowcowych. Nawet przy opanowaniu kryzysu epidemiologicznego, odbicie cen surowców będzie odbywać się z opóźnieniem w związku z zastojem popytu inwestycyjnego, co będzie pośrednio ciążyć na walutach surowcowych. Załamanie cen ropy do 18 letnich minimów będzie kotwicą dla CAD i NOK. AUD i NZD mogą odbijać nieco wcześniej, korzystając na szybkim tempie odbicia gospodarki Chin, ale wymazanie premii odsetkowej po luzowaniu RBA i RBNZ podtrzyma zaniżoną wycenę walut z Antypodów.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista