Raport miesięczny FX: maj 2020

Maj przebiegał względnie spokojnie, gdyż mechanizmy funkcjonowania rynków zostały przywrócone. Globalny indeks akcji z rodziny wskaźników MSCI od dołka podniósł się o ponad 30 proc. Część branż, np. amerykański sektor technologiczny, wymazała całość tegorocznej przeceny. Powrót aktywności chińskiego przemysłu do normy i perspektywa odmrażania gospodarek rozwiniętych w połączeniu z niespotykaną skalą luzowania fiskalnego i monetarnego windują również ceny surowców przemysłowych. Słowem: nastroje uległy zdecydowanej poprawie.

Nie wszystko jednak udaje się przeprowadzać bezproblemowo. Pandemia uwypukliła kruchość relacji geopolitycznych i niezdolność obecnych struktur do zapewniania globalnej odbudowy wzrostu. Wydaje się, że brak globalnej koordynacji i przywództwa skutkuje pogorszeniem stosunków między krajami, dodając nieprzewidywalny czynnik dla określenia kierunku dla światowych rynków.

Kształt relacji USA-Chiny stanowi największe ryzyko dla aktualnego rajdu ryzyka. W ciągu ostatnich tygodni stosunki między krajami uległy pogorszeniu na wielu frontach. Prezydent Trump obwinia Chiny o globalne rozprzestrzenienie się wirusa i dezinformację. Senat USA uchwalił ustawę zwiększającą nadzór nad chińskim firmami notowanymi na amerykańskim rynku akcji z możliwością wycofania ich z notowań. Ponadto USA wpisały 33 chińskie firmy i instytucje na czarną listę podmiotów o ograniczonych kontaktach gospodarczych z USA. Decyzje te mogą zaciążyć na nastrojach pośród spółek technologicznych z Wall Street, które były ważnym filarem ostatniego rajdu. USA grozi też sankcjami w odwecie za zmiany w prawie bezpieczeństwa, które zagraża autonomiczności Hongkongu. Na razie inwestorzy przechodzą obojętnie obok eskalacji sporu w przekonaniu, że ruchy te nie przywrócą wojny handlowej. Ryzyko jednak wzrasta i będzie stanowić pretekst do korekty ryzykownych aktywów i powrotu aprecjacji USD i JPY.

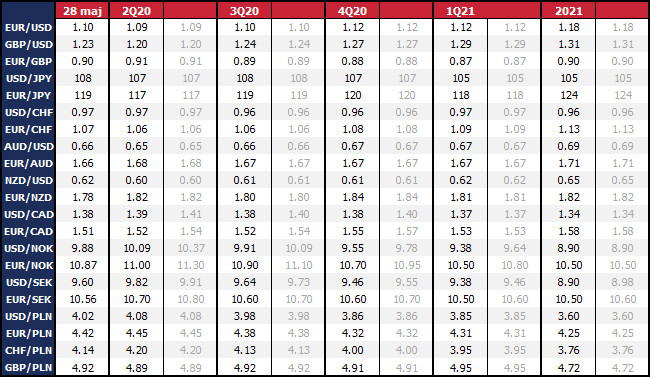

W Europie poczucie zadowolenia jest podtrzymywane dzięki ambitnemu planowi funduszu naprawczego, który przewiduje 500 mld EUR w grantach oraz 250 mld EUR w postaci pożyczek. Środki mają pochodzić z emisji wspólnego długu. Plan jest po rozsądnej stronie, ale trzeba też pamiętać, że na razie jest jedynie propozycją, która teraz będzie dyskutowana przez rządy państw członkowskich. Biorąc pod uwagę wcześniej zgłaszany opór tzw. „frugal four” (Austrii, Danii, Holandii i Szwecji), można zakładać, że na pewnym etapie siła funduszu będzie zmniejszona. Konsensus wymaga spotkania się po środku, a to oznacza, że i z perspektywy euro finalnie niższe poziomy są bardziej uzasadnione. Sprzedaż faktów zagraża powrotem EUR/USD pod 1,10.

Zajęta ratowaniem gospodarki Unia nie ma czasu na ugodowe podejście do negocjacji brexitu, szczególnie że strona brytyjska tego nie ułatwia. Ostatnia runda negocjacji nie przyniosła postępów, a sygnały z Londynu sugerują, że Wielka Brytania nie zmierza do przedłużenia negocjacji a premier Boris Johnson będzie chciał dotrzymać obiecanego terminu rozstania z UE na początku przyszłego roku. Niewykluczone, że Johnson wykorzysta recesję z tytułu pandemii do przykrycia ewentualnych problemów gospodarczych wynikłych z pogorszenia relacji handlowych z UE. Widzimy w tym obecnie największe ryzyko dla GBP, które powoli rynek zaczyna wyceniać.

Złoty długo pozostawał na bocznym torze majowego rajdu ryzykownych aktywów, ale w ostatnich dniach miesiąca fala optymizmu w końcu objęła rynki wschodzące. Złoty korzysta na poprawie apetytu na ryzyko i jest najsilniejszy od połowy marca. Swoistym katalizatorem wypychającym inwestorów na rynki wschodzące było odzyskanie przez kontrakt na S&P500 bariery 3000 punktów.

Przy tak mocnych ruchach zawsze zastanawiającym jest, która strona stoi za umocnieniem waluty? Czy złoty z dnia na dzień stał się gwiazdą, którą każdy chce mieć w swoim portfelu? A może za aprecjacją stoi kapitulacja pesymistów, którzy wcześniej agresywnie ustawiali się w krótkich pozycjach na silne osłabienie złotego?

Z jednej strony pojawienie się kapitału portfelowego na GPW i innych rynkach sprzyja umocnieniu PLN i innych walut z koszyka emerging markets. Po marcowym, najsilniejszym w historii odpływie środków funduszy inwestycyjnych z rynków wschodzących, powrót następował bardzo powoli. Ale wraz z pojawieniem się mocnego impulsu z rynków rozwiniętych, kapitał płynie teraz na rynki akcji gospodarek wschodzących szeroką falą.

Złoty był jednak niedowartościowany także z indywidualnych powodów. Ogromny plan pomocowy w postaci Tarczy Antykryzysowej (wart ok. 10 proc. PKB), ostre cięcie stóp procentowych o 100 pb przez RPP i rozpoczęcie programu skupu aktywów przez NBP były łatwym argumentem, by wieścić ponurą przyszłość dla złotego. Od początku uważaliśmy, że w obecnych warunkach rynek powinien patrzeć na to, jakie korzyści mogą przynieść decyzje fiskalne i monetarne, a nie jakie generują koszty. Jednak dominująca opinia na rynku była inna. Była, bo najwyraźniej już nie jest i inwestorzy porzucają strategię sprzedaży złotego. Trudno dokładnie określić, kiedy ten trend się zakończy oraz na ile w umocnieniu uczestniczy świeże budowanie długich pozycji. Wciąż jednak mam obawy, że fundamentalnie za złotym nie stoi nic szczególnego, by przekonywać o jego premii na tle innych waluty rynków wschodzących. Utrzymanie stóp procentowych blisko zera odbiera złotemu atrakcyjność odsetkową, a powoli zamienia go w walutę finansującą inwestycje na innych rynkach. Silna zależność ze strefą euro może pomagać, pod warunkiem, że zrealizują się nadzieje na szybsze odbicie gospodarcze. Póki na rynku dominuje tryb „kiedy inni kupują, Ty też kupuj cokolwiek”, złoty załapie się na pęd ku ryzykownym aktywom. Należy jednak pamiętać, że nastroje na rynkach są zmienne i kiedy euforia wygaśnie, wady i zalety aktywów będą sumiennie analizowane. Po ostatnim umocnieniu wzrosła wrażliwość złotego na negatywne czynniki, których w kolejnych tygodniach nie będzie brakować (USA-Chiny, fundusz UE, brexit). Poziomy EUR/PLN w okolicach 4,40 (na razie) będą trudne do utrzymania. Z ostrożności podtrzymujemy prognozę EUR/PLN 4,45 na koniec czerwca. Zakładamy, że na koniec roku kurs spadnie do 4,32.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista