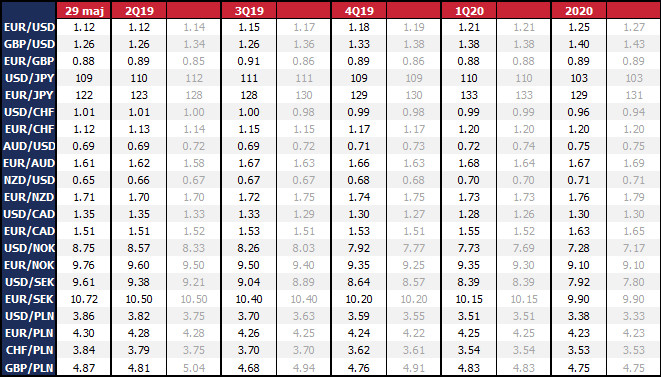

Raport miesięczny FX: maj 2019

Przyszłość relacji handlowych USA-Chiny przestała być przewidywalna i przebudzony spór grozi dalszą eskalacją. Strony nie zdają się dążyć do prędkiego wypracowania konsensusu. W USA jest polityczna zgoda na podtrzymywanie twardego stanowiska w przekonaniu, że zwiększanie presji skłoni Chiny do większych ustępstw. Kongres jest też przychylny na działania wyprzedające na wypadek działania Pekinu na zwłokę w realizacji uzgodnionych postanowień. Z kolei Chiny nie wykazują żadnych oznak gotowości do realizacji żądań, a prędzej występują z własnymi postulatami wycofania ceł, urealnienia kwot chińskich zakupów towarów z USA i zachowania „warunków niegodzących w suwerenność Chin”. Choć Chiny zdają się być na gorszej pozycji, to w odróżnieniu od 2018 r. sytuacja gospodarcza Państwa Środka jest stabilniejsza z aktywną polityką fiskalną i monetarną. To ośmiela Pekin do twardszego stanowiska, ale też i władze mają społeczna akceptacje polityki prowadzącej do krótkoterminowych kosztów w zamian za długofalowe korzyści.

Przyjęte przez obie strony strategie sugerują ostateczne dążenie do porozumienia, ale szanse na szybki finał są mniejsze niż się wydawało kilka tygodni wcześniej. Rynek spekuluje, że spotkanie prezydenta USA Trumpa i prezydenta Chin Xi podczas szczytu G20 pod koniec czerwca posłuży do znalezienia kompromisu w negocjacjach, ale równie dobrze rozmowy handlowe mogą trwać dalej. Stąd rynek nie ma obecnie podstaw, by dyskontować prędkie zakończenie sporu i powinien podtrzymywać premię za ryzyko. Jeśli prezydenci USA i Chin dokonają progresu na spotkaniu w Japonii, wyraźnie osłabi to ryzykowne scenariusze rozwoju wypadków. Staramy się być optymistami w długoterminowej ocenie szans na porozumienie, ale jednocześnie musimy uwzględniać ryzyko krótkoterminowych napięć i skokowego nasilenia awersji do ryzyka.

Rozpalenie na nowo sporu handlowego między USA i Chinami przypomniało o poważnym zagrożeniu dla perspektyw globalnego wzrostu, a także zwraca uwagę na twardą politykę Trumpa na wielu frontach (m.in. groźby wobec Iranu czy importu aut z UE/Japonii). W sytuacji, kiedy przyszłość na rynkach finansowych jest mocno przesycona niepewnością, USD jest najprostszym kierunkiem do kierowania kapitału, gdyż wielkość i płynność rynku dolara dają gwarancję bezpieczeństwa. Fundamentalnie jednak implikacje dla dolara nie są jednoznaczne. W krótkim terminie dominuje prosta implikacja, gdzie zyska waluta kraju, który wprowadza wyższe cła importowe. Jednak w dłuższym horyzoncie wzrasta liczba niewiadomych. Wyższe cła prowadzą do wyższych cen, a także mogą osłabić krajową konsumpcję (gdyż nie na wszystkie towary z zagranicy uda się znaleźć krajowe zastępniki). Wizja słabnącego wzrostu gospodarczego USA może skłonić Fed do obniżek stóp procentowych, co będzie negatywnie rzutować na dolara. Przy stopach procentowych w USA najwyższych wśród wszystkich gospodarek G10, potencjał do „zaszkodzenia” walucie jest tutaj największy.

Rynek stopy procentowej dyskontuje 50 pb obniżki stóp procentowych w USA w horyzoncie 12 miesięcy, ale w trajektorii dolara tego nie widać, gdyż w ślad za oczekiwaniami wobec zmiany polityki Fed poszło złagodzenie oczekiwań w stosunku do innych banków centralnych w G10. To w ujęciu netto daje USD poduszkę ochronną, by mocniej reagować na awersję do ryzyka. Mimo to w średnim i dłuższym horyzoncie widzimy więcej zagrożeń niż szans dla dolara. W szczególności nie porzucamy wizji powrotu wzrostów EUR/USD. Ze względu na to, że cykl podwyżek Fed dobiegł końca i kolejny ruch (mimo że nie prędko) będzie w dół, podczas gdy EBC wykluczył dalsze obniżki, w dłuższym horyzoncie skazuje dolara na słabość w relacji do euro. Inne czynniki wzajemnie się znoszą, gdyż perspektywy globalnego ożywienia będą podobnie odczuwalne w USA i strefie euro. W międzyczasie jednak awersja do ryzyka daje przewagę dolarowi, ale jeśli do eskalacji wojen handlowych nie dojdzie, EUR/USD uklepie dno.

Jesteśmy rozczarowani (albo byliśmy zbyt naiwni) w kontekście rozwoju wypadków wokół brexitu. Wyprzedaż funta w maju była silna, ale uzasadniona. Jest wiele argumentów za negatywną oceną sytuacji GBP, a ciężko znaleźć pozytywy. Przedstawiona przez premier Theresę May „nowa umowa brexitu” zdołała rozgniewać wszystkich w parlamencie i przypieczętowała koniec jej przywództwa w rządzie i partii. Torysi spędzą najbliższe dwa miesiące na wyborze nowego lidera z największymi szansami Borisa Johnsona. Brak akceptacji dla obecnej umowy brexitu ze strony Westminsteru, ale też sprzeciw Brukseli dla renegocjacji warunków sugeruje, że rosną szanse dla „twardego brexitu” lub przyspieszenia wyborów parlamentarnych. Oba scenariusze są negatywne dla funta, ale z uwagi na już nagromadzone krótkie pozycje dalsza deprecjacja powinna przybrać łagodniejszą formę.

Jesteśmy spokojni o perspektywy złotego. Pomimo wzrostu awersji do ryzyka na globalnych rynkach, deprecjacja złotego była umiarkowana. Potwierdza to przykrą regułę ostatnich miesięcy, że złoty pozostaje poza głównym obiegiem i w ograniczonym stopniu reaguje na negatywne, ale też pozytywne impulsy. Fundamentalnie złotego „chronią” dowody odporności gospodarki na pogorszenie otoczenia zewnętrznego (silny wzrost PKB w I kw. o 4,6 proc. r/r). Ożywienie inwestycji z pomocą środków unijnych oraz zaplanowane wsparcie konsumpcji programami fiskalnymi wesprze wzrost gospodarczy w kolejnych kwartałach. Polityka monetarna stanowi neutralny czynnik; choć w opinii prezesa NBP Glapińskiego najbardziej realnym scenariuszem pozostaje utrzymanie stóp procentowych bez zmian do końca kadencji RPP, to dla rynku podstawowym założeniem jest, że RPP nie zrobi nic, póki EBC nie przejdzie do podwyżek stóp procentowych. A skoro to drugie jest w najbliższych miesiącach mało prawdopodobne, tak i polityka pieniężna w Polsce będzie pozostawać w zamrożeniu.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista