Raport miesięczny FX: luty 2019

Obecnie bezpieczniej jest grać wąskie przedziały wahań niż ustawiać pod silniejszy rajd w którąkolwiek stronę. Nie można już rozkręcać spirali strachu o globalną recesję, gdyż czołowe banki centralne otworzyły się na ewentualność powrotu do luzowania polityki pieniężnej. Pierwszy był Fed, który w styczniu wyraźnie złagodził swoje nastawienie i przeszedł w tryb cierpliwego wyczekiwania, co pokaże przyszłość. Ostatnio gołębie komentarze z EBC zaczęły sugerować zapowiedź nowego programu pożyczkowego dla banków komercyjnych (TLTRO) nawet już w marcu. Bank Japonii sygnalizuje, że może rozważyć dodatkowe luzowanie polityki, jeśli będzie to konieczne dla doprowadzenia inflacji do celu lub ruchy jena wpłyną na gospodarkę.

Jednak czy banki centralne naprawdę mają powody, by przechodzić do aktywnego luzowania polityki? Jakkolwiek zaskakujące rozczarowania w danych przyciągają uwagę (np. sprzedaż detaliczna z USA, odczyty PMI z Eurolandu) i potęgują obawy o kondycję globalnej gospodarki, inne dane nie układają się w znaki zbliżającej się recesji. Jeśli już, to sygnały są niejednoznaczne. W USA rynek pracy pokazuje silny przyrost miejsc pracy przy braku wzrostowej tendencji wśród zgłaszanych wniosków o zasiłek dla bezrobotnych. Indeksy ISM zanotowały spadek w ostatnich miesiącach, ale subindeksy nowych zamówień są wysoko (>58). Rynek nieruchomości słabnie, ale tempo spadku sprzedaży jest dużo wolniejsze niż w przeszłości, kiedy zwiastowało recesję.

W ujęciu globalnym inwestorzy głównie rozpamiętują spadki PMI w Eurolandzie i Chinach pod granicę 50 pkt. (oddzielającą ekspansję od recesji w sektorze), jednak nie brakuje jasnych punktów. Popyt konsumpcyjny w gospodarkach rozwiniętych pozostaje ponadprzeciętny (gdyż jeszcze nie został dotknięty obawami o utrudnienia dla globalnego handlu). Stopa bezrobocia nie wzrasta przy dodatniej dynamice płac. Produkcja przemysłowa osłabła, jednak częściowo wynika to z wysokiego punktu odniesienia z przełomu 2017 i 2018 r. (choć spowolnienie w handlu międzynarodowym jest problemem). Bez wątpienia globalne ożywienie słabnie, ale statek jeszcze nie tonie. Rozczarowania w danych są bardziej medialne i nakręcają spiralę pesymizmu, jednak dane w ujęciu całościowym nie są przerażające, a uczestnicy rynku zdają się przereagowywać. Temu przereagowaniu trzeba powiedzieć dość, inaczej zamieni się w samospełniającą prognozę. Samochód zwalnia ze 100 do 50 km/h, ale wciąż jedzie do przodu. Jeśli jednak kierowcy będzie się dalej wmawiać, że powinien dalej hamować, samochód w końcu stanie (lub zacznie się staczać do tyłu).

Alternatywnie, jeśli przyjmiemy, że proaktywna polityka monetarna jest konieczna, to czy banki centralne w ogóle mogą cokolwiek jeszcze więcej zrobić po wieloletniej ekspansji monetarnej? W przypadku BoJ i EBC – wątpimy w to, stąd komentarze ich członków są bardziej nastawione na zbudowanie zaufania i zapobieganie zalążkom paniki. Wreszcie, czy banki faktycznie są zainteresowane rezygnacją z normalizacji i powrotem do luzowania? Naszym zdaniem byłby to bardzo niebezpieczny rezultat, gdyż banki centralne jeszcze nie odbudowały swoich arsenałów, by móc przeciwstawić się następnej recesji. Ale rynki wyraźnie sprzeciwiają się dążeniom do normalizacji polityki monetarnej i bankom centralnym (przynajmniej na razie) pozostaje tylko ulegnąć.

Wydaje się to słuszna strategia, gdyż przeciwdziała wcześniej wskazanemu ryzyku samospełniającej się prognozy zmierzania gospodarki ku recesji. By jednak rozwiać pesymizm potrzeba globalnego katalizatora. Ale o rajd ulgi także nie jest łatwo, gdyż jego trwałość stała się silnie uwarunkowana czynnikami politycznymi. A są to najgorsze czynniki, z którymi trzeba się mierzyć, gdyż są najtrudniejsze do właściwego wycenienia przeważne z powodu nagłej zmiany zdania osób zaangażowanych. Na razie głównym „kłopotem” rynków jest przyszłość relacji handlowych USA-Chiny. Docierające na rynek informacje sugerują, że zbliżamy się do porozumienia, a mimo to inwestorzy są ostrożni i nie dają się ponieść emocjom na wypadek, gdyby nagle coś poszło źle. Ponadto nie ma gwarancji, że gdy prezydent Trump zakończy batalię z Chinami, nie będzie szukał sukcesów na innych frontach, np. ze strefą euro lub Japonią. Ewentualny pokój w wojnie handlowej USA-Chiny nie zamyka tematu zagrożeń dla globalnej wymiany handlowej, a to blokuje rajd ryzyka.

Z perspektywy rynku FX mamy stan zawieszenia w oczekiwaniu na sygnały potwierdzające pogłębianie się spowolnienia lub minięcie punktu zwrotnego. Jesteśmy zdania, że pozytywne (dla ryzyka) rozstrzygnięcia wciąż nie są przekreślone, a nawet bardzo realne i pozostają ważnym elementem scenariusza bazowego dla prognoz. Kluczowym elementem są perspektywy rozwoju chińskiej gospodarki, ale przy działaniach podejmowanych przez chińskie władze (obniżki podatków, inwestycje infrastrukturalne, zwiększenie płynności w sektorze bankowym) oraz porozumieniu handlowym z USA widzimy pole do wzmocnienia wzrostu gospodarczego. To z jednej strony powinno osłabić obawy wiszące nad segmentem rynków wschodzących, uwolnić kapitał dotychczas zaparkowany w bezpiecznych aktywach, a także przynieść korzyści dla pobudzenia ożywienia m.in. strefy euro.

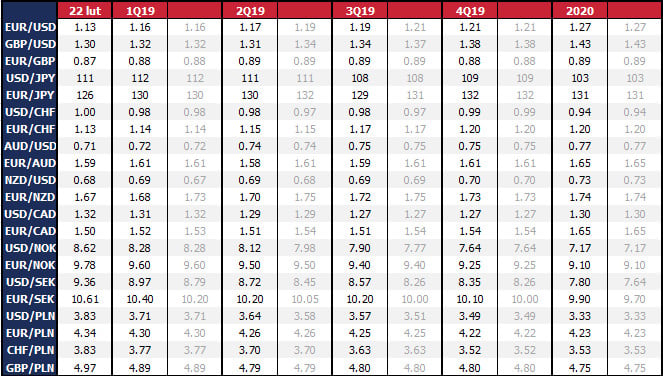

Dalej zakładamy aprecjację EUR do głównych walut w najbliższych miesiącach w oparciu o spodziewaną poprawę fundamentów, która przywróci dyskusję o normalizacji polityki monetarnej EBC. Jednakże skala spowolnienia na przełomie 2018/19 prawdopodobnie opóźni proces powrotu inflacji do celu, w efekcie czego przesuwamy prognozę pierwszej podwyżki stóp procentowych na marzec 2020 r. Na bazie tego odroczenia obniżyliśmy ścieżkę wzrostu EUR/USD, ale podtrzymujemy prognozę 1,21 na koniec roku.

Nie uważamy, aby gołębi zwrot w nastawieniu Fed ze stycznia miał wpływ na nasze dotychczasowe prognozy, gdyż już wcześniej uwzględnialiśmy utratę przez USD wsparcia ze strony polityki monetarnej. Dla dolara ważniejszy od liczby podwyżek Fed w tym roku (żadna, jedna lub dwie) jest fakt kresu cyklu, co zostało przez rynek zdyskontowane wcześniej. Wraz z poprawą rynkowego sentymentu spodziewamy się deprecjacji USD na fali wycofywania kapitału z „bezpiecznej przystani”.

Dokonaliśmy niewielkich korekt w prognozach NZD i CAD w krótkim terminie w związku z odpornością tamtejszych banków centralnych, by nie reagować gorączkowo na presję z otoczenia zewnętrznego. Brak gołębiego zwrotu RBNZ oraz podtrzymanie konieczności dalszych podwyżek przez Bank Kanady dają wsparcie dla walut. Z kolei w Szwecji rozczarowujący spadek inflacji CPI osłabi zapał Riksbanku do forsowania kolejnej podwyżki i stłumi potencjał aprecjacyjny SEK.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista