Raport miesięczny FX: listopad 2018

Obecnie trzy rzeczy na świeżo zaprzątają głowę inwestorów. Po pierwsze ścieżka Fedu przestała być pewna, a bank zaczął nastawiać rynek na ewentualnie modyfikacje swojej strategii, jeśli warunki ulegną zmianie. W ostatnich komentarzach prezes Powell, ale też wiceprezes Clarida i Kaplan z Fed w Dallas zasugerowali, że rozwój sytuacji globalnej jest dla nich ważny. Zwrócenie uwagi na globalne spowolnienie jest istotną przesłanką, gdyż dotychczas uważano, że gospodarka USA pozostaje odporna na światowe zawirowania (a przynajmniej krajowi konsumenci stwarzają takie wrażenie). A jednak Fed zaczyna testować, czy boczna furtka nie zardzewiała i można tamtędy uciec od dotychczas głoszonego jastrzębiego przekazu. Korzyść z ostudzenia jastrzębich oczekiwań jest nie tylko wizerunkowa (niepodsycanie mantry, że Ameryka jest znowu wielka), ale też zdejmie część presji z rynków wschodzących i rozgrzanego rynku kredytowego. To może powstrzymać tryb upłynniania ryzykownych pozycji i przeciwdziałać spirali rynkowej niepewności, co pozytywnie mogłoby się odbić na perspektywach globalnego wzrostu.

Po drugie temat wojen handlowych wygrzebuje się na pierwszy plan z uwagą przerzucaną na szczyt G20 pod koniec miesiąca. Gdzieniegdzie kiełkują oczekiwania, że rozmowy przywódców USA i Chin przyniosą zalążki kompromisu, ale prawdopodobnie nie dostaniemy nic więcej poza ogólnikami i sesją zdjęciową dla prasy (plus ewentualnie kilka tłitów ze „złotymi przemyśleniami”). Prezydent Trump rozdaje tutaj karty i obecnie nie ma potrzeby, by łagodzić swoje podejście w stosunku do Pekinu. Dla rynków oznacza to kontynuację wątpliwości o kondycję Chin, które będą ciążyć na sentymencie.

Po trzecie mamy bałagan na rynku akcji, ropy naftowej i wokół brexitu. W każdym przypadku nie widać jasnego kierunku, który utrzymałby się dłużej niż jeden dzień (a czasem i to jest zbyt długi okres). Niepewność skłania do upłynniania pozycji i trzymania się z boku. Dla reszty oznacza to gorączkowe reakcje na atakujące informacje nie pod kątem rzeczowej interpretacji ich wpływu na cenę, ale w obawie o pochopną reakcję innych uczestników rynku. Brak płynności i pęd do szybkiego zamykania pozycji nakręca paskudą spiralę zmienności.

Bagaż rozterek, nieprzewidywalność wydarzeń i zaburzenia handlu (jak chociażby Święto Dziękczynienia) potęgują skłonność do redukcji pozycji i ograniczenia ryzyka. Zwykle takie tendencje nasilają się od połowy grudnia do końca roku, ale w tym roku sezon na porządkowanie i wygaszanie aktywności może przyjść wcześniej.

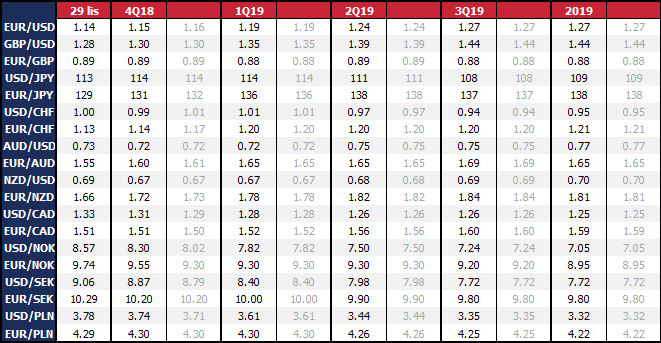

Zdecydowaliśmy się ponownie obniżyć prognozę EUR/USD na koniec roku (do 1,15 z 1,16), gdyż konsolidacja na minimach w listopadzie oraz spadająca zmienność czynią poprzedni cel bardzo trudny do osiągnięcia. Jednakże podtrzymujemy prognozę wzrostu kursu, jak również ścieżkę w dłuższym horyzoncie. Obserwujemy, że spór Włoch z Komisją Europejską o przyszłoroczny budżet przeszedł w łagodniejszą fazę a inwestorzy przywiązują coraz mniejszą uwagę do informacji powiązanych. Pomimo oznak wyhamowania ożywienia w strefie euro (częściowo w wyniku zdarzeń jednorazowych), EBC będzie kontynuował proces odchodzenia od ultra-łagodnej polityki i w grudniu oficjalnie ogłosi zakończenie programu QE. Usunięcie z rynku długu tak dużego gracza i otwarcie podaży papierów dla inwestorów prywatnych będzie bodźcem do napływu kapitału z zagranicy, który wcześniej został wypchnięty z rynku europejskiego przez działania banku centralnego.

USD pozostaje mocny przede wszystkim jako waluta pierwszego wyboru dla kapitału szukającego schronienia w niepewnym otoczeniu rynkowym. Nie widzimy za to, aby wzmacniało się fundamentalne tło dla waluty. Wręcz przeciwnie, dyskusja na rynku toczy się wokół tego, kiedy globalne spowolnienie w końcu pociągnie za sobą gospodarkę USA i jak na to odpowie Fed. Rezerwa Federalna pozostaje optymistyczna, ale zachowuje ostrożność i nie wykluczamy, że grudniowe posiedzenie FOMC przyniesie tzw. „gołębią podwyżkę” z wyważonym komentarzem, który nie pozwoli na agresywne dyskontowanie ścieżki podwyżek w przyszłym roku. Przy poprawie ogólnorynkowego sentymentu w grudniu, USD może ucierpieć na odpływie kapitału w stronę bardziej ryzykownych walut.

Przyszłość GBP pozostaje otwartą kartą przy chaosie politycznym wokół brexitu. Uważamy, że finalnie żadnej stronie nie zależy na rozpoczęciu brexitu bez zatwierdzonego porozumienia: ani rządowi Wielkiej Brytanii, ani jej obywatelom, ani UE. Krzyk brexitowców, że „brak umowy jest lepszy niż zła umowa” jest nonsensem i poza próbą zbicia kapitału politycznego na opozycji do premier May nic dobrego nie wnosi do debaty. Jesteśmy przed ratyfikacją porozumienia w brytyjskim parlamencie, które może nie przejść w pierwszym głosowaniu (12 XII), ale niewykluczone są poprawki uzgodnione z UE, które w końcu znajdą aprobatę w Izbie Gmin. W wycenie GBP ujęte jest już sporo pesymizmu (z porażką May w pierwszym głosowaniu nad umową brexitu), a „hard brexit” czy „no-deal brexit” są w naszej ocenie dużo mniej prawdopodobne niż ratyfikacja umowy w obecnej lub bardziej przychylnej formie. Pozostajemy optymistycznie nastawieni do funta.

Zmuszeni jesteśmy zrewidować prognozy NOK i CAD w związku z załamaniem kursu ropy naftowej, z którym te waluty są skorelowane. Masowe odwijanie długich pozycji spekulacyjnych potęguje przecenę ropy naftowej, ale obecnie liczba długich jest najmniejsza od trzech lat. To przynajmniej otwiera pole do stabilizacji, a przynajmniej zmienność powinna się wyciszyć. Przy zdjęciu tematu ropy z pierwszego planu, NOK i CAD powinny odzyskać wrażliwość na perspektywy polityki Norges Banku i BoC.

W odniesieniu do złotego, sytuacja pozostaje bez zmian. Nie licząc przejściowego osłabienia na spekulacjach związanych z aferą wokół prezesa KNF, polski rynek pozostaje nieatrakcyjny dla inwestorów, a Polska jest nudnym tematem w segmencie rynków wschodzących na tle np. Chin, Turcji czy Rosji. Wzrost gospodarczy realizuje się bez większych tąpnięć, polityka gospodarcza nie oferuje gwałtownych zwrotów, a polityka monetarna jest na autopilocie. Jeśli już coś ma ruszyć złotym, to albo globalna zmiana nastawienia do aktywów rynków wschodzących (choć „nudny” obraz Polski ogranicza napływy kapitału), albo pośrednia reaktywność na wahania innych walut (presja na USD/PLN z tytułu wahań EUR/USD). Podtrzymujemy prognozę stabilizacji EUR/PLN blisko 4,30 do końca I kw. 2019 r.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista