Raport miesięczny FX: kwiecień 2017

Nowe wybory 8 czerwca

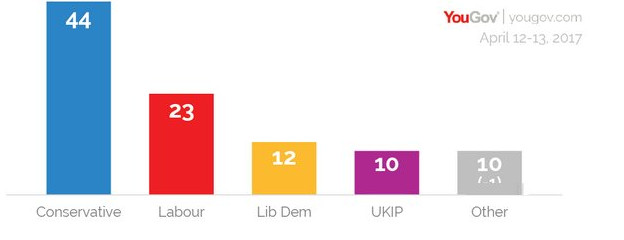

W dniu 18 kwietnia premier Wielkiej Brytanii Theresa May niespodziewanie zapowiedziała na 8 czerwca przyspieszone wybory parlamentarne. Decyzja bierze się z pewności May co do wyniku wyborów, gdyż ostatnie sondaże pokazują, że Partia Konserwatywna może liczyć na 44 proc. poparcia, sporo przed następną Partią Pracy z 23 proc. głosów. Taki wynik dawałby Torysom większość parlamentarną z przewagą ponad 100 miejsc przy 12 obecnie.

Wzmocnienie władzy w kraju jest bez wątpienia pozytywnym czynnikiem zwiększającym zaufanie w bezkonfliktowe prowadzenie polityki. W tym najważniejszym aspekcie, jakim jest Brexit, wybory (i ich przewidywany wynik) z jednej strony mają być dowodem poparcia obywateli dla forsowanej przez rząd strategii. Z drugiej strony mają pozwolić May na uwolnienie od poparcia tej frakcji Torysów, która optuje za „twardszym Brexitem” i ostra walką o ochronę krajowego rynku przed pracownikami z kontynentalnej Europy. Zwiększona swoboda May ma prowadzić do łagodniejszej postawy w negocjacjach, co ułatwi cały proces i zwiększa szanse na nieobciążony ograniczeniami dostęp Wielkiej Brytanii do jednolitego rynku europejskiego. Dodatkowo wczorajsza decyzja przesuwa termin kolejnych wyborów z 2020 na 2022, tym samym usuwa presję prędkiego „posprzątania” po sfinalizowaniu negocjacji Brexitu w marcu 2019 r. zanim dojdzie do kampanii wyborczej.

Co to zmienia?

Skok wartości funta sugeruje, że rynek zmienił rozkład prawdopodobieństw między „twardym” a „miękkim” Brexitem, widząc teraz zwiększone szanse tego drugiego. Naszym zdaniem jednak, chociaż przyspieszone wybory mogą dokonać istotnych przetasowań na brytyjskiej scenie politycznej, w ogólnym rozrachunku nie zmieniają wiele dla perspektyw gospodarczych Wielkiej Brytanii, stąd przyszłość funta nie rysuje nam się dużo lepiej.

Po pierwsze widzimy fałszywość w założeniu, że silniejszy mandat May „zmiękcza” warunki Brexitu. Jeśli zwiększenie liczby Torysów w Izbie Gmin ma zmniejszyć wpływ zwolenników „twardego Brexitu”, osłabienie pozycji Partii Pracy oraz Liberalnych Demokratów działa w przeciwnym kierunku. Ponadto bazowa strategia rządu May ma więcej znamion „twardego Brexitu”, w tym w kluczowej kwestii opuszczenia jednolitego rynku europejskiego. Zatem z czasem powinno się okazać, że przyszłość relacji Wielkiej Brytanii z UE nie wygląda lepiej niż zapowiadała się pod koniec marca przy uruchamianiu procedury Brexitu.

Po drugie rynek zdaje się całkowicie ignorować fakt, że negocjacje Brexitu będą prowadzone z udziałem dwóch stron, przy czym strona europejska ma duży interes w tym, aby pokazać, że opuszczenie UE nie jest bezbolesnym procesem. Projekt Unii Europejskiej przechodzi kryzys, który w najgorszym scenariuszu może zakończyć się fiaskiem i rozpadem wspólnoty, dlatego unijnym politykom najbardziej zależy na tym, aby zapobiec pojawieniu się następnych ruchów separatystycznych w przyszłości. Przyspieszone wybory w Wielkiej Brytanii nie zmieniają strategii strony unijnej, która będzie się opierać na osiągnieciu jak największego sukcesu przy pośrednim wywołaniu dużych kosztów u drugiej strony.

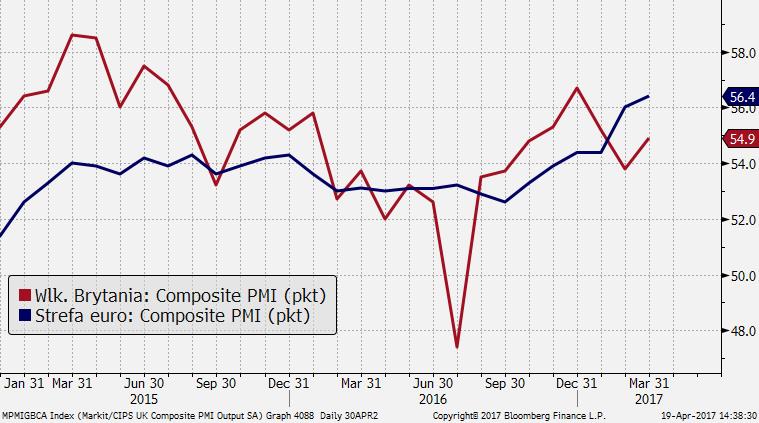

Po trzecie wybory nie zmieniają faktu, że do Brexitu dojdzie, co niezależnie od kształtu ostatecznego porozumienia za dwa lata, teraz oznacza utrzymywanie niepewności wśród brytyjskich podmiotów gospodarczych. W pierwszych miesiącach po referendum o wyjściu z UE brytyjska gospodarka nie załamała się, ale spowolnienie tempa wzrostu w tym roku i kolejnych jest wysoce prawdopodobne. Wprawdzie indeksy aktywności brytyjskiego biznesu wskazały na silne odbicie po poreferendalnym szoku z połowy 2016 r., ale częściowo była to zasługa globalnej poprawy nastrojów. W ostatnich odczytach widać tonowanie optymizmu przy kontrastującej dalszej ekspansji gospodarki Eurolandu. Tempo wzrostu sprzedaży detalicznej jest najsłabsze od czterech lat, a wyższe ceny przez słabego funta drenują realne wynagrodzenia. Uważamy, że kwestia kulejącego ożywienia będzie znaczyć więcej dla Banku Anglii niż zagrożenie przestrzelenia celu inflacyjnego, w efekcie czego BoE nie odejdzie od łagodnej polityki monetarnej.

Podtrzymujemy nasze prognozy dla funta w dłuższym terminie z GBP/USD 1,25 i EUR/GBP 0,88 na koniec roku. Jednocześnie zakładamy słabszy nacisk na wyprzedaż funta w najbliższych tygodniach, stąd podnieśliśmy prognozy do GBP/USD 1,24 i EUR/GBP 0,86 na koniec drugiego kwartału (odpowiednio z 1,20 i 0,88).

Rajd na kapitulacji sprzedających

Uruchomiony w połowie kwietnia rajd GBP nie jest do utrzymania w dłuższym horyzoncie, choć trudno się kłócić z krótkoterminowym pędem rynku. Dynamiczne umocnienie funta traktujemy jako wygrana przekonania, że prowadzenie polityki nawet „twardego Brexitu” przy silnym mandacie May jest i tak lepszą opcją niż ryzyko torpedowania legislacji przez krajową opozycję (także tą we własnych szeregach). Ten pierwiastek zwiększonej pewności mógł okazać się kroplą przepełniającą czarę goryczy wśród inwestorów czyhających na dalsze załamanie funta. Dane CFTC o pozycjach inwestorów spekulacyjnych w kontraktach na waluty wskazują, że w ostatnich tygodniach pozycja netto w kontraktach na sprzedaż GBP utrzymywała się na historycznych ekstremach, jednak bez odpowiedzi po stronie spadku kursu. Naszym zdaniem kapitulacja inwestorów przy percepcji malejących szans na czarny scenariusz dla funta była główną siłą, która napędzała rajd waluty.

Co teraz?

Jakkolwiek w oparciu o czynniki fundamentalne nie mamy przekonania do kontynuacji aprecjacji GBP, tak biorąc pod uwagę wyłamanie istotnych poziomów technicznych na kluczowych crossach z GBP oraz „mętne” perspektywy dla głównych walut, nie możemy wykluczyć kolejnej fali umocnienia względem EUR i USD do czasu, gdyż układ nie zostanie zakłócony przez serię słabszych danych marko. Silniejsze od oczekiwań spowolnienie tempa PKB w pierwszym kwartale (z 0,7 proc. do 0,3 proc. k/k) jest dobitnym dowodem na to, że czarne chmury zbierają się nad brytyjską gospodarką.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista