Raport miesięczny FX: czerwiec 2019

Co może być odmienne, to ryzyko agresywniejszej postawy USA w polityce handlowej nie tylko w stosunku do Chin, ale też wobec UE czy Japonii. Przeciwstawiane temu będą niegasnące nadzieje, że politycy ostatecznie osiągną konsensus, podczas gdy obawy o globalną recesję powinny być studzone przez proaktywne luzowanie polityki Fed, EBC i innych banków centralnych. Razem oznacza to, że powinno się udać uniknąć ponurego scenariusza, ale jednocześnie nie znikną źródła niepewności powstrzymujące swobodny wzrost apetytu na ryzyko. Nie rysuje się prosta historia hossy lub bessy, ale kontynuacja okresu szarpanych trendów. Przyszły kierunek dla walut będzie zależeć od tego, jak lokalne banki centralne odpowiedzą na wymagające warunki polityczno/gospodarcze.

Polityka pieniężna wciąż pozostaje istotnym motorem zmian na FX. Czerwiec przyniósł dwa mocne gołębie sygnały z EBC i Fed. Najpierw szef EBC Draghi stwierdził, że jeśli warunki gospodarcze nie ulegną poprawie, „dodatkowa stymulacja monetarna będzie wymagana”. Później przekaz po posiedzeniu FOMC wskazał na otwartość do obniżek stóp procentowych – nawet w formie cięcia o 50 pb w lipcu – jeśli dane pogorszą się lub ryzyka handlowe się nasilą. W skrócie, że jeśli warunki gospodarcze nie ulegną poprawie, banki przejdą do luzowania.

Niezależnie jak określone są warunki konieczne dla ekspansji monetarnej, dla rynków sprawą oczywistą jest, że te warunki wystąpią, więc komunikaty z EBC i Fed traktowane są jako pewne działania. Ekspansja monetarna oznacza więcej pieniądza na rynku i wygląda na zaproszenie do wzrostów ryzykownych aktywów. Problem w tym, że jest to także odpowiedź na wystąpienie ryzyk, których w dalszym ciągu nie jesteśmy w stanie zmierzyć.

Kluczowe będą decyzje Fed, biorąc pod uwagę, że źródłem głównych ryzyk jest polityka administracji USA, a banki centralne innych krajów są skłonne kopiować działania Fed. Prezes Powell i spółka za główny cel postawili sobie przedłużenie cyklu gospodarczego, ponieważ 1) nie bardzo widzą inny sposób dla przyspieszenia inflacji i 2) jest to jedyna droga, by uchronić się od nacisków ze strony prezydenta Trumpa. Dla rynków konieczność gołębiego zwrotu stała się oczywista już kilka miesięcy temu, co także zawęziło pole manewru Fed. Wystarczy sobie przypomnieć, co się stało, gdy w grudniu ubiegłego roku Fed dokonał podwyżki i postanowił podtrzymać jastrzębie nastawienie, pomimo tego, że rynki jasno dawały do zrozumienia, że nie ma warunków dla takiej polityki.

Znaleźliśmy się w sytuacji, gdzie dyskusje dotyczą nie tego, czy w lipcu Fed zetnie stopy procentowe, ale o ile. Podręcznikowo powinno to być zaproszenie do sprzedaży dolara i rajdu ryzykownych aktywów, ale przyszłość może stanowić większe wyzwanie z powodu Trumpa. Sądzimy, że bezprecedensowa krytyka Fed i Powella (łącznie z próbami jego usunięcia) ma ukryte dno. Ciężko jest prowadzić agresywną politykę handlową bez szkody dla gospodarki, o którą trzeba szczególnie dbać w trakcie kampanii o reelekcję. Luźna polityka monetarna stanowi idealne lekarstwo, by osiągnąć oba cele. Ale to także oznacza, że gołębi zwrot Fed daje Trumpowi zielone światło dla forsowania ostrzejszego stanowiska wobec Chin (i innych partnerów handlowych).

Dolar wchodzi w trend spadkowy, który powinien utrzymać się na dłużej. Łagodzenie warunków polityki pieniężnej Fed w dłuższym horyzoncie oznacza pozostawienie pieniędzy na rynkach finansowych, tym samym wspierając rynek akcji i inne ryzykowne klasy aktywów a osłabi status USD jako bezpiecznej przystani. W międzyczasie nieprzerwana krytyka Fed ze strony prezydenta Trumpa podnosi ryzyko, że polityka słabego dolara w kolejnych miesiącach może być ważnym elementem działań prowadzonych przez administrację Białego Domu, by osłabiać negatywne skutki twardej postawy w negocjacjach handlowych z Chinami. Wypadkową tych dwóch efektów będzie preferowanie JPY i CHF nad USD w okresach wzrostu awersji do ryzyka.

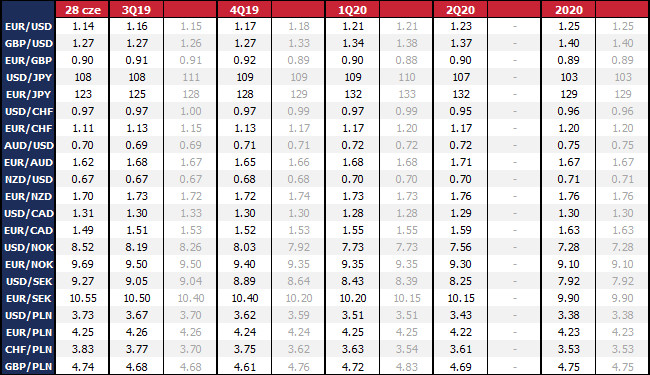

Pozostajemy w prowzrostowym nastawieniu wobec EUR/USD. Choć EBC planuje dalsze luzowanie polityki, rozpatrywane narzędzia (obniżki stóp procentowych, reaktywacji programu skupu obligacji skarbowych państw strefy euro) mają swoje wady i ograniczenia. Ujemne stopy depozytowe drenują zyskowność sektora bankowego, a wznowienie QE spotka się z zarzutami o finansowanie deficytów państw członkowskich. Oznacza to, że nowe narzędzia będą słabsze w swoim oddziaływaniu, a zatem ich wpływ na EUR będzie mniejszy niż obecnie jest zdyskontowany.

Jesteśmy bardziej optymistycznie nastawieni wobec CAD. Choć rynek w dalszym ciągu dyskontuje obniżki stopy procentowej w Kanadzie (o 15 pb do końca roku), uważamy, że gołębi zwrot BoC jest mało prawdopodobny. W ostatnim czasie dane z Kanady podlegały systematycznie poprawie, przez co indeks zaskoczeń odczytami makro jest najwyżej spośród wszystkich gospodarek G10. Z główną stopą procentową na 1,75 proc. BoC już ma łagodniejszą politykę monetarną niż Fed, a dane nie uzasadniają obniżek. Ponadto dalsze łagodzenie polityki Fed powinno być korzystne dla Kanady, biorąc pod uwagę, że aż 75 proc. krajowego eksportu jest wysyłane do USA.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista