Przed NFP: ryzyko odreagowania dynamiki płac

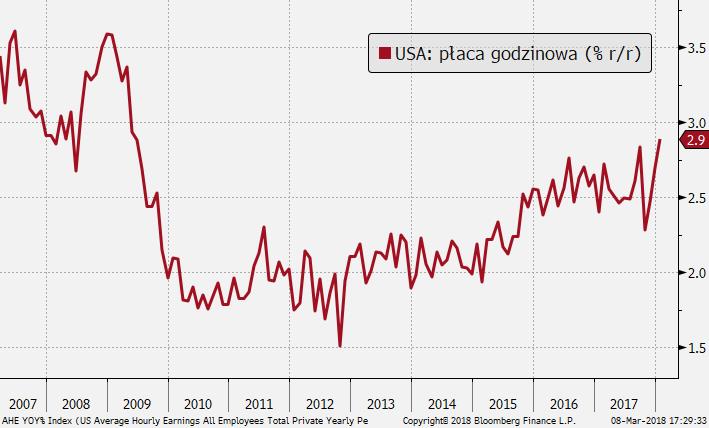

Tradycyjnie w ostatnim czasie to nie zmiana zatrudnienia, ale dynamika wynagrodzeń będą na pierwszym planie. Styczniowy raport przyniósł silny skok płac o 0,3 proc. m/m, który podbił roczną dynamikę do 2,9 proc., najwyżej od czasu kryzysu finansowego. To przebudziło obawy, że presja inflacyjna jest silniejsza niż się dotychczas wydawało, a Fed może mieć więcej pola do zacieśniania monetarnego.

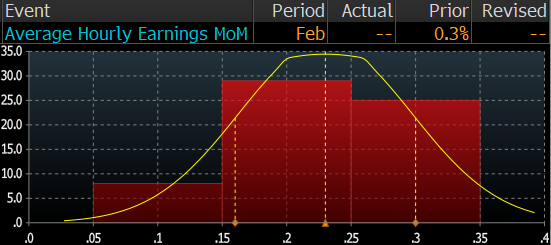

Pomimo tego warto pamiętać, że styczniowe dane były częściowo zawyżone przez czynniki jednorazowe, a mianowicie gorsze warunki pogodowe ograniczały liczbę przepracowanych godzin, co zmniejszało udział w statystykach osób najmniej zarabiających (rozliczanych godzinowo). W lutym lepsza pogoda powinna przynieść odwrotny efekt, stanowiąc ryzyko niższego od oczekiwań wyniku (prog. 0,2 proc. m/m, 2,8 proc. r/r). Do tego dochodzą silne efekty bazy (wzrost o 0,3 proc. m/m w lutym 2017 r.) oraz niewykluczone rewizje w dół danych styczniowych. Spadek dynamiki rocznej poniżej 2,8 proc. stanowi najpoważniejsze ryzyko dla negatywnego odbioru raportu. Biorąc pod uwagę ostatni wyraźny wzrost rentowności obligacji skarbowych USA, oczekiwań względem ścieżki polityki Fed oraz odbicie dolara, rynek będzie teraz bardziej wrażliwy na rozczarowanie. W przypadku silniejszych danych droga do bardziej jastrzębiej wyceny aktywów amerykańskich jest ograniczona – rynek w pełni dyskontuje podwyżkę stopy rezerw federalnych w marcu, a z podwyższeniem oczekiwań na resztę roku może czekać do posiedzenia FOMC 20-21 marca. Stąd uważamy, że dobre dane mogą nie wystarczyć, by dać wyraźny impuls umacniający USD.

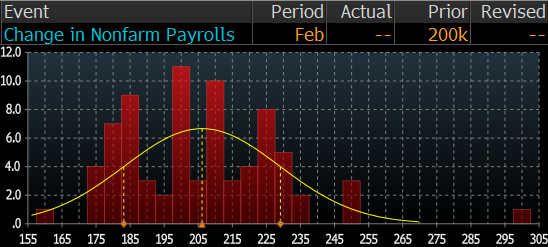

Konsensus dla wzrostu zatrudnienia jest ustawiony wysoko na 205 tys. W trakcie lutego różne wskaźniki zatrudnienia pokazywały kontynuowaną poprawę sytuacji. Liczba nowych wniosków o zasiłek dla bezrobotnych pozostawała blisko historycznych minimów, a indeksy koniunktury utrzymywały podwyższone poziomy. Indeks rynku pracy Conference Board – mierzący różnice między ocenami „obfitości” ofert pracy wobec opinii o „trudnej dostępności” – wzrósł do najwyższego poziomu od 2001 r. Raport ADP wskazał na wzrost zatrudnienia o 235 tys. (prog. 200 tys.), co także zwiększa szanse na wysoki odczyt. Wynik wyraźnie powyżej 200 tys., jeśli wystąpi razem z dobrymi danymi o wynagrodzeniach, będzie wspierał retorykę o szybszym wyczerpywaniu wolnych wakatów, co będzie przemawiać za nasileniem presji inflacyjnej. Ale przy gorszych danych o wynagrodzeniach wyższe zatrudnienie wzmocni obawy o przegrzanie gospodarki bez nasilenia presji płacowej, co by oznaczało, że Fed jest spóźniony z zacieśnianiem. W takim scenariuszu oczekiwania inflacyjne (i dotyczące stóp procentowych) powinny spadać, a zjazd rentowności osłabi dolara.

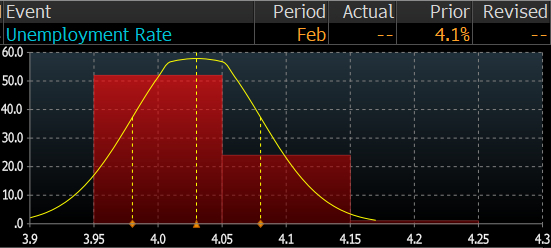

Kontynuowany wzrost zatrudnienia powinien przewyższać tempo nowych pracowników wchodzących na rynek pracy, prowadząc do spadku stopy bezrobocia o 0,1 pkt proc. do 4,0 proc. Przewaga prognoz spadku w konsensusie względem stabilizacji wynosi 2:1, ale nawet utrzymanie 4,1 proc. nie powinno być odebrane negatywnie.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista