Przed FOMC: wyłączanie autopilota

Dwudniowe posiedzenie Federalnego Komitetu Otwartego Rynku (FOMC) kończy się w środę 19 grudnia publikacją o godzinie 20:00 decyzji w sprawie stóp procentowych. My i konsensus oczekujemy podwyżki celu dla stopy rezerw federalnych o 25 pb do 2,25-2,50 proc. Razem z decyzją opublikowany zostanie komunikat i prognozy makroekonomiczne. Na 20:30 zaplanowana jest konferencja prasowa prezesa Fed Jerome’a Powella.

Przegłosowanie podwyżki stóp procentowych w tym tygodniu to najłatwiejsza część procesu decyzyjnego, przed jakim stoi FOMC. Aktywność gospodarcza w USA pozostaje solidna, wskaźniki ISM sugerują ekspansję w najszybszym tempie wśród głównych światowych gospodarek. Inflacja konsumencka pozostaje powyżej celu inflacyjnego Fed. Przynajmniej pod tym kątem Fed nie widzi powodu, by zaskakiwać rynek pauzą w cyklu zacieśniania (prawdopodobieństwo podwyżki w tym tygodniu wycenione jest na 70 proc.). Tak, jak we wrześniu, Fed podwyższy stopę depozytową tylko o 20 pb. Jest to techniczna decyzja mająca na celu wymuszenie obniżenia rynkowego kwotowania stopy rezerw federalnych bliżej środka korytarza (obecnie stawka utrzymuje się bliżej górnej granicy).

Dla rynków ważniejsze od decyzji będą zmiany w komunikacji odnośnie tego, jak Fed ma zamiar prowadzić politykę w przyszłości. Zawirowania na rynkach finansowych i wzrost obaw o globalne spowolnienie gospodarcze, za które niektórzy pośrednio winią politykę Fed, doprowadziły do złagodzenia komentarzy członków Fed w ostatnich tygodniach. Między innymi prezes Powell podkreślał, że Fed powinien być bardziej ostrożny w obecnych warunkach, a politykę czeka odejście od mechanicznego podnoszenia stóp raz na kwartał na rzecz przywiązywania większej wagi do danych napływających z kraju i świata. Wzmianki te wystraszyły część inwestorów, w rezultacie czego rynek zaczął wyceniać szanse na mniej niż jedną podwyżkę w przyszłym roku, choć jeszcze na początku listopada zakładał więcej niż dwa kroki po 25 pb.

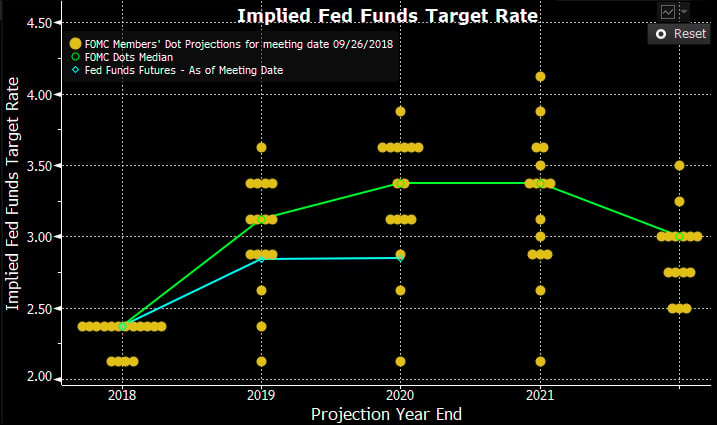

Zatem przed jutrzejszą decyzją rynek staje z gołębimi oczekiwaniami. Jakkolwiek podwyżka wydaje się niezagrożona (jej brak byłby zbyt dużym i niepotrzebnym szokiem dla rynków), tak interesujące będą prognozy członków FOMC na kolejne lata. Oczekujemy, że mediana oczekiwań na 2019 r. obniży się z trzech do dwóch podwyżek zakładanych we wrześniu przy podtrzymaniu projekcji jednej podwyżki w 2020 r. i prognozy długoterminowej na 3 proc. By obniżyć medianę dla 2019 r. potrzeba rewizji w dół tylko dwóch „kropek”, o co nie powinno być trudno, wnioskując po wypowiedziach niektórych członków FOMC (Powell, Williams). Do głosowania przystąpi też dwóch nowych członków (Bowman, Daly), którzy prawdopodobnie na początku swojej kadencji będą preferować trzymanie się konsensusu.

Nowe prognozy makroekonomiczne powinny przynieść nieznaczne obniżenie ścieżki wzrostu gospodarczego (przez wzrost ryzyk zewnętrznych) oraz inflacji (załamanie cen ropy naftowej). Z drugiej strony silna postawa rynku pracy powinna skutkować obniżeniem długoterminowej prognozy stopy bezrobocia. Ostrożność w prognozach powinna znaleźć potwierdzenie w komunikacie, gdzie FOMC prawdopodobnie złagodzi język dotyczący stóp procentowych. Modyfikacja fragmentu o „dalszych stopniowych podwyżkach” powinna zasugerować, że Fed nie ma sztywno nakreślonej ścieżki i nie można ślepo zakładać kolejnej podwyżki za trzy miesiące. Wraz z wprowadzeniem od przyszłego roku konferencji prasowej po każdym z ośmiu posiedzeń, od teraz każda data wchodzi w grę jako potencjalny moment podwyżki (dotychczas pod uwagę brano tylko posiedzenia z konferencjami w marcu, czerwcu, wrześniu i grudniu).

Sądzimy, że poprzez komentarze prezesa Powella i innych członków FOMC z ostatnich tygodni rynek został przygotowany na gołębią zmianę nastawienia Fed. Obniżenie projekcji do dwóch podwyżek w 2019 r. i złagodzenie komunikatu jest w większości zdyskontowane, stąd przy takim rozwoju wypadków spodziewalibyśmy się umiarkowanego osłabienia dolara. Problem widzimy jednak w tym, że inwestorzy z przesadną gorliwością analizują przekaz Fed, często nadinterpretując niektóre informacje. Z tego punktu widzenia za wyraźnie gołębi sygnał może zostać odebrane usunięcie z komunikatu fragmentu o „stopniowych podwyżkach” i zastąpienie go innym zwrotem, który wcale nie wyklucza kontynuacji cyklu zacieśniania. Podobnie pozostawienie tego zwrotu bez zmian może zostać odebrane jako jastrzębi sygnał, choć nie będzie to mówiło nic o tym, ile podwyżek Fed ma przed sobą.

Pozostałe potencjalne gołębie ryzyka: złagodzenie języka dotyczącego siły wzrostu gospodarczego, obawy o profil inflacji, obniżenie długoterminowej prognozy stopy procentowej do 2,75 proc.

Jastrzębie ryzyka: podkreślenie przekonania o zrównoważeniu ryzyk i perspektyw solidnego ożywienia w kolejnych kwartałach, utrzymanie w projekcji trzech podwyżek w 2019 r. Dodatkowym ryzykiem jest charakter handlu na kilka dni przed przerwą świąteczną. Możliwe, że pomimo złagodzenia przekazu Fed rynek odbierze to jako pretekst do sprzedaży faktów i redukcji krótkich pozycji w USD budowanych w dniach poprzedzających decyzję.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne