Przed FOMC: gdzie kres cyklu?

Dwudniowe posiedzenie Federalnego Komitetu Otwartego Rynku (FOMC) kończy się w środę 26 września publikacją o godzinie 20:00 decyzji w sprawie stóp procentowych. My i konsensus oczekujemy podwyżki celu dla stopy rezerw federalnych o 25 pb do 2,00-2,25 proc. Razem z decyzją opublikowany zostanie komunikat i prognozy makroekonomiczne. Na 20:30 zaplanowana jest konferencja prasowa prezesa Fed Jerome’a Powella.

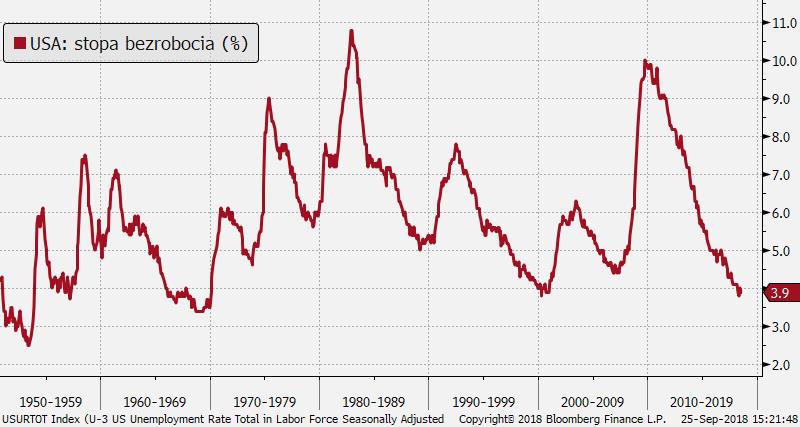

Rynek pieniężny w 100 proc. wycenia podwyżkę o 25 pb na wrześniowym posiedzeniu i przypisuje 75 proc. dla kolejnej w grudniu. Wpisuje się to w projekcję czterech podwyżek w całym 2018 r., którą Fed ostatnim razem przedstawił w czerwcu. Wzrost gospodarczy przyspieszył do 4,2 proc. w drugim kwartale z silnymi sygnałami po stronie konsumpcji i aktywności biznesu. Stopa bezrobocia pozostaje nisko na 3,9 proc., a średnie tempo przyrostu zatrudnienia od początku roku pozostaje blisko 200 tys. Inflacja bazowa (mierzona PCE Core) od marca pozostaje blisko celu 2 proc., potwierdzając stopniowe nasilanie presji cenowej.

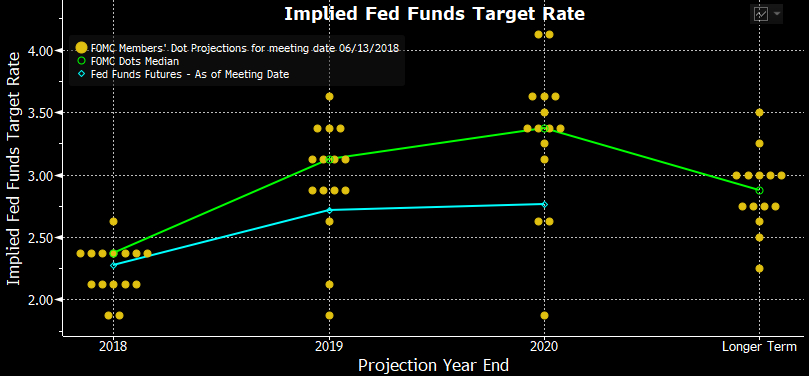

Podczas gdy oczekiwania Fed i rynku w stosunku do ścieżki polityki monetarnej w krótkim horyzoncie są zgodne, rozdźwięk pojawia się w szacunkach na przyszły rok i dalej. Projekcja FOMC przewiduje 3 kolejnej podwyżki w 2019 r. i jeszcze jedna w 2020 r., co sprowadziłoby cel dla stopy rezerw federalnych do 3,25-3,50 proc. Rynek jest bardziej sceptyczny i spodziewa się szczytu cyklu na 3 proc., co jednocześnie jest poziomem szacowanym przez Fed jako neutralna stopa równowagi długoterminowej.

W ostatnim czasie jednak komentarze dotychczas gołębich członków Komitetu (Brainard, Evans) zasugerowały, że perspektywy rozwoju gospodarczego mogą wymuszać na Fed bardziej restrykcyjne podejście. W opinii Brainard Fed nie powinien ograniczać się szacunkiem stopy równowagi, a stopy procentowe okresowo mogą być wyższe. Przedłużający się okres silnego wzrostu zatrudnienia i spadku stopy bezrobocia do poziomów niewidzianych od lat 60. będzie grozić szybkim wzrostem płac i przyspieszeniem inflacji, na co Fed nie może reagować z opóźnieniem. A sugerowanie takich ryzyk przez Lael Brainard ma duże znaczenie, biorąc pod uwagę jak długo była ona sceptyczna wobec prognoz przyspieszenia wzrostu i inflacji (i przez długi czas miała rację). Ponadto Brainard, jako członek zarządu Fed, prezentuje stanowisko, które zwykle jest zgodne z opinią całego zarządu. Jeśli teraz argumentuje ona za bardziej restrykcyjną polityką, nowe nastawienie może stać się dominującym w całym Fed.

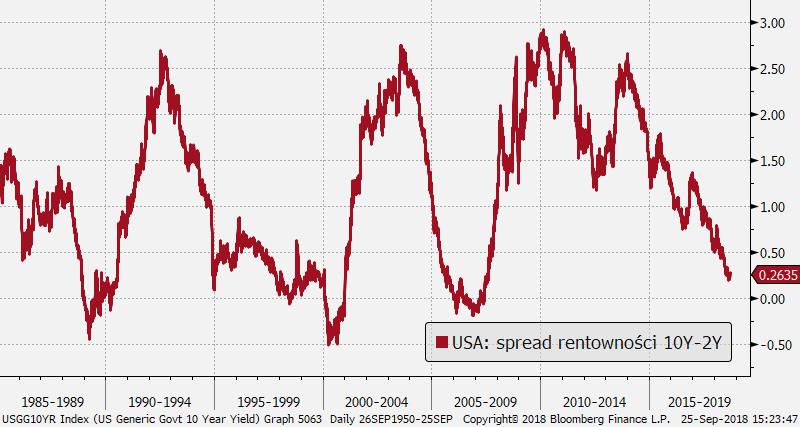

Sygnalizowanie gotowości do kontynuacji cyklu zacieśniania monetarnego powyżej poziomu równowagi długoterminowej może być ważnym narzędziem dla wystromiania krzywej rentowności. Ostatnio głośnym tematem było zrównywanie się rentowności obligacji 2-letnich i 10-letnich, co historycznie zwiastowało nadejście recesji. Choć zależność przyczynowo-skutkowa jest kwestionowana (także przez Fed), mimo to bank może być zainteresowany wpłynięciem na rynkowe oczekiwania i zbudowaniem zaufania wokół podtrzymania cyklu zacieśniania. W ten sposób możliwe jest przeciwdziałanie ryzyku samospełniającej się przepowiedni.

Prognozy makroekonomiczne będą miały drugorzędne znaczenie, a zmiany powinny być minimalne. Nie oczekujemy istotnych zmian w projekcji ścieżki stóp procentowych. Sugerowane tempo podwyżek stóp procentowych (4 w 2018 r., 3 w 2019 r., 1 w 2020 r.) powinno zostać podtrzymane. Podniesienie mediany dla przyszłego roku może być trudne (potrzeba aż czterech głosów), ale dla 2020 r. dwa głosy zmienią brzmienie projekcji na jastrzębie. Techniczne aspekty wyliczania mediany mogą podwyższyć szacunki stopy równowagi długoterminowej z 2,875 proc. do 3 proc. – nowo mianowany wiceprezes Fed Richard Clarida w swym pierwszym głosowaniu raczej będzie obstawał przy konsensualnych 3 proc., co rozbije dotychczasową równowagę w głosach z 2,75 proc.

Treść komunikatu i konferencji prasowej prezesa Powella może zawierać główne źródło reakcji rynku. Tutaj inwestorzy będą szukać sugestii konieczności utrzymywania bardziej restrykcyjnej polityki w obliczu rozwoju sytuacji gospodarczej. Jastrzębio mogą wybrzmieć sygnały, że Fed widzi dowody na wyższe szacunki stopy równowagi. Fed w komunikacie może zmienić fragment, w którym stwierdza, że „polityka monetarna pozostaje akomodacyjna”. Według zapisków z sierpniowego posiedzenia FOMC, członkowie dyskutowali, że takie stanowisko nie jest już potrzebne. Istnieje ryzyko, że zastąpienie tego zwrotu (np. zmian na „mniej akomodacyjna”) może zostać odebrane jako zbliżanie się Fed do końca cyklu podwyżek, choć na konferencji prezes Powell powinien sprostować, że będzie tu chodzić o stopniową rezygnację z forward guidance (słowne prezentowanie nastawienia banku w sytuacji, kiedy stopy procentowe pozostawały niezmienione) na rzecz polegania na danych makro. Na konferencji prasowej ważne będzie też stanowisko prezesa Powella w kontekście nacisków ze strony prezydenta Trumpa, wpływu polityki Fed na rynki wschodzące i ocenę wojen handlowych. Spodziewamy się słów zapewnienia o niezależności Fed oraz sygnałów, że FOMC widzi ryzyka zewnętrzne jako niezagrażające przyjętej strategii.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista