Przed FOMC: co tu więcej dodać?

Po tym, jak pod koniec sierpnia podczas przemówienia otwierającego sympozjum Jackson Hole prezes Fed Jerome Powell ujawnił wyniki przeglądu strategii banku, zbliża się moment, kiedy będzie trzeba zaktualizować forward guidance w oparciu o nowe ramy polityki.

Nowe założenia polityki przewidują dążenie do uśrednienia inflacji na 2 proc. w horyzoncie czasowym, tym samym pozwalając na przejściowe „przestrzelenie” celu, by skompensować okresy niskiej inflacji. Ponadto Fed nie będzie już decydował się na podnoszenie stóp procentowych, kiedy stopa bezrobocia spadnie poniżej długoterminowego poziomu równowagi, a raczej Fed skupi się na działaniu ku maksymalizacji zatrudnienia.

Nie ma wątpliwości, że na wrześniowym posiedzeniu (wtorek-środa) Fed potwierdzi cel dla stopy rezerw federalnych na 0-0,25 proc. Cel skupu obligacji (65 mld USD/mies.) również zostanie podtrzymany. Jednak już teraz może nadejść pora na sformalizowanie konkluzji dla polityki stóp procentowych w oparciu o nową strategię. Aktualnie komunikat stanowi, że „Komitet spodziewa się utrzymania tego docelowego przedziału, dopóki nie uzyska pewności, że gospodarka przetrwała ostatnie wydarzenia i jest na dobrej drodze do osiągnięcia maksymalnego zatrudnienia i celów stabilności cen”. Biorąc pod uwagę, że jednym z zarzutów wobec dotychczasowej polityki było rozpoczęcie normalizacji w oparciu o przewidywania powrotu inflacji do celu (tj. zanim jeszcze zostanie osiągnięte 2 proc.), zasadnym byłaby zmiana treści komunikatu sugerująca tolerowanie inflacji powyżej celu przez jakiś czas, zanim Komitet zacznie dyskutować nad podwyżką stóp procentowych.

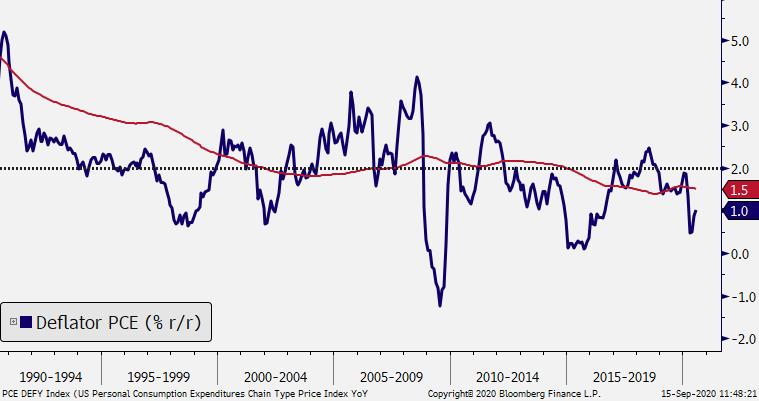

Wprowadzenie celu uśrednionej inflacji wprowadza kwestię zasięgu, do jakiego Fed będzie zezwalał na wzrost inflacji. Nie jest nigdzie powiedziane, że skoro 10-letnia średnia deflatora PCE była poniżej 2 proc. przez ostatnie 5 lat, przez takim okres Fed będzie dopuszczał inflację powyżej 2 proc., zanim zacznie podnosić stopy procentowe. Inna kwestia, to wrażliwość Fed na odchylenia inflacji w górę niż w dół i ryzyko znacznej ucieczki inflacji ponad 2 proc. może skutkować wcześniejszą podwyżką. Według komentarzy przedstawicieli Fed dyskutowana jest także opcja wprowadzenia czasowego forward guidance, tzn. konkretnego określenia okresu, w trakcie którego stopy nie zostaną podwyższone. Nie wiemy też nic o celu dla poziomu zatrudnienia, który Fed uznaje teraz za optymalny (z uwzględnieniem wpływu pandemii). Takie ilościowe uszczegółowienie strategii istotnie wpływałoby na oczekiwania dla przyszłej ścieżki stóp procentowych.

Jednak w obecnej sytuacji nie ma wyraźnej potrzeby sztywno ustalać założenia polityki stóp procentowych. Rynek zgodnie zakłada, że stopy procentowe pozostaną na niskim poziomie przez wiele lat, stąd nie ma różnicy, czy nakreślenie celów dla inflacji i zatrudnienia, które nie będą do osiągnięcia jeszcze przez długi czas, nastąpi teraz czy np. dopiero po posiedzeniu w grudniu. Niewykluczone też, że choć przegląd strategii zakończył się, w Komitecie wciąż trwa dyskusja nad progami dla reakcji Fed i póki nie ma zgody, forward guidance pozostanie w starej wersji.

Nowe prognozy gospodarcze powinny pokazać rewizję w górę szacunków wzrostu PKB oraz w dół stopy bezrobocia dla 2020 r. w odpowiedzi do lepszych danych z gospodarki w ostatnich miesiącach. Jednak korekty prognoz dla kolejnych lat mogą być ograniczone z uwagi na podwyższone ryzyko wokół długoterminowych prognoz i ścieżki rozwoju kryzysu zdrowotnego. To także powinno podtrzymać ostrożny ton komentarza do prognoz z podkreśleniem przewagi negatywnych ryzyk, tym samym zaznaczając gołębie nastawienie Fed.

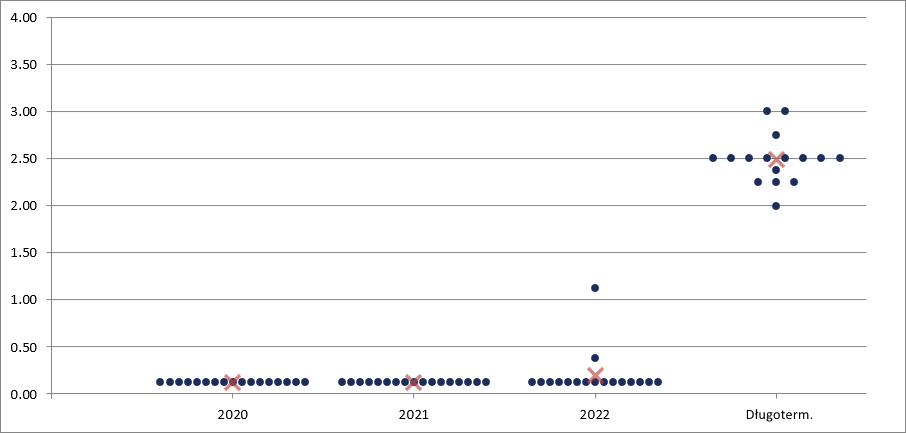

Tzw. „dot plot”, prognoza stóp procentowych członków FOMC, w czerwcu wskazywała tylko na dwa głosy z siedemnastu za podwyżką przed końcem 2022 r. Sądzimy, że liczba ta nie zwiększy się, a nowe prognozy na 2023 r. zasugerują konsensus za utrzymaniem stóp procentowych bez zmian o kolejny rok.

Na konferencji prasowej prezes Powell powinien powtórzyć przekaz o braku chęci do jakiejkolwiek dyskusji o normalizacji polityki jeszcze przez wiele miesięcy. Oczekujemy także, szef Fed ponownie wezwie do zdecydowanej reakcji fiskalnej, biorąc pod uwagę impas w negocjacjach nad fazą 4. pakietu fiskalnego.

Przypomnienie stanowiska Fed samo w sobie nie powinno być silnym impulsem do wyprzedaży USD, jednak ponieważ rynki są w fazie odbudowy równowagi po korekcie rynku akcji, gołębie sygnały z banków centralnych (też od EBC w ubiegłym tygodniu) powinny pomóc w odbudowie przekonania do rynku byka. Z jednej strony brak nowych informacji do Fed (i EBC) sugeruje, że EUR/USD powinien być mniej więcej na tym samym poziomie, co po wystąpieniu prezesa Powella w Jackson Hole, tj. ok. 1,19. Z drugiej – pozytywna reakcja rynku akcji na gołębi wydźwięk FOMC otwiera przestrzeń dla wzrostowej presji na EUR/USD. Jednak nie sądzimy, aby potencjalna skala ruchu była duża (<0,5 proc.), gdyż rynek może szybko sprzedawać fakty z powodu braku nowych informacji.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista