Przed Fed: wszystko zostało już powiedziane

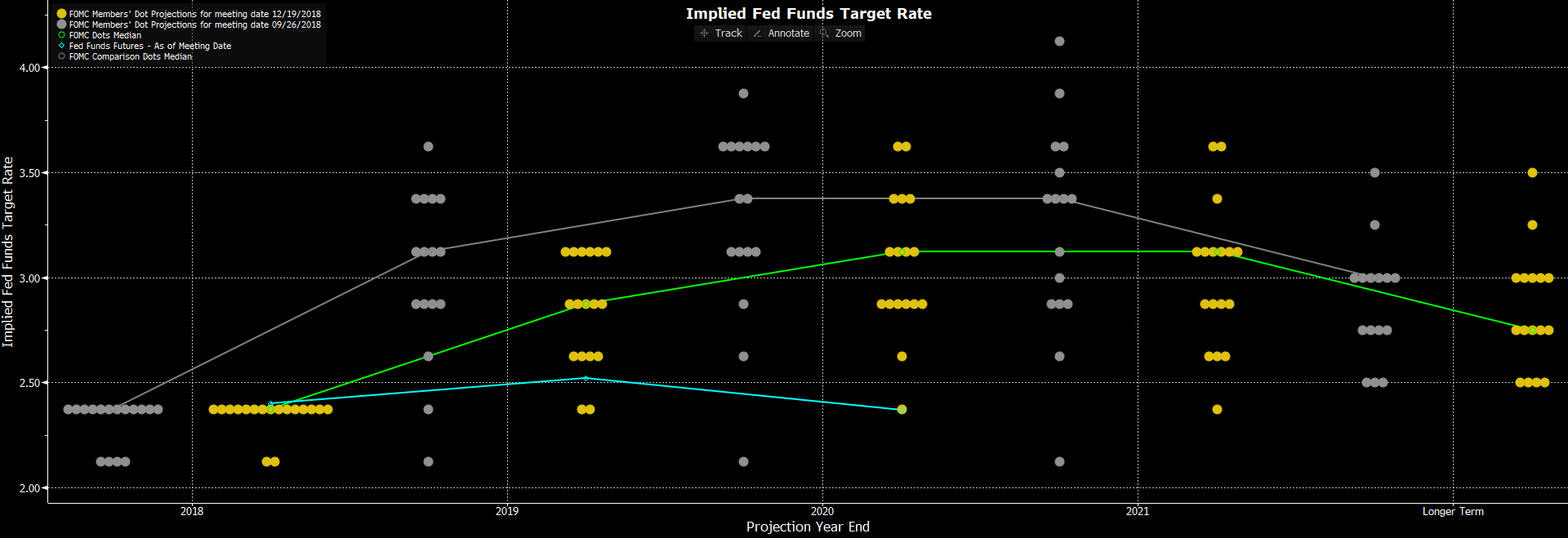

Dwudniowe posiedzenie FOMC kończy się w środę decyzją, która zostanie przedstawiona o 19:00 polskiego czasu. Pół godziny później rozpocznie się konferencja prasowa Jerome Powella. Marcowemu posiedzeniu towarzyszy odświeżenie projekcji makro i stóp procentowych. Spodziewamy się utrzymania kosztu pieniądza w przedziale 2,25-2,50 proc. i obniżenia liczby zapowiadanych na 2019 rok podwyżek stóp procentowych (tzw. dot chart) z dwóch do jednej. Mamy jednak jednocześnie bardzo poważne wątpliwości, czy cykl będzie jeszcze w ogóle kontynuowany.

Uważamy, że Fed jasno zakomunikuje, że nie zamierza w najbliższym czasie dostosowywać poziomu stóp, ale jednocześnie podtrzyma gotowość do kontynuacji cyklu tak długo jak perspektywy gospodarki nie staną się jednoznacznie negatywne. Te dwie podwyżki, które prawdopodobnie pozostaną w projekcji nie będą jednak dyskontowane przez rynek, który wie, że Rezerwa Federalna będzie wykazywać się cierpliwością przed kolejną zamianą kosztu pieniądza. Sporo w ostatnim czasie było przecież nawet głosów za redukcją stóp. Pokazuje to, że w FOMC niepodzielną przewagę posiadają zwolennicy łagodnej polityki. Jest to przecież zresztą tendencja globalna, dotycząca najważniejszych banków centralnych.

Jeśli chodzi o najważniejsze dla polityki Fed kwestie, to należy podzielić je na dwie kategorie. Czynniki krajowe zdają się faworyzować kontynuację normalizacji. Warunki finansowe uległy od początku roku wyraźnemu poluzowaniu, co jest ewidentne już po pierwszym spojrzeniu nawet na wartości amerykańskich indeksów giełdowych. Jednocześnie nastroje konsumenckie nie załamały się trwale pod wpływem paraliżu administracji (government shutdown) i czynników o globalnym charakterze. Najważniejsze miary (indeks Conference Board, czy wskaźnik Uniwersytetu Michigan) wciąż przybierają wartości bliskie cyklicznych maksimów. W ostatnim kwartale 2018 roku gospodarka wykazała więcej niż przyzwoitą, 2,6 - proc. dynamikę PKB. Co prawda, gorzej wypada seria odczytów z tego roku: sprzedaż detaliczna wypada mizernie, w styczniu produkcja przemysłowa spadła, a w lutym nie dodano w sektorze pozarolniczym właściwie żadnych etatów. W dużej mierze to jednak pokłosie czynników pogodowych i government shutdown. Nie ma ewidentnych oznak, że należy bić na alarm i wieścić recesję. Nie wolno też zapominać, że spowolnienie wcześniej było przez rynek antycypowane. Scenariuszem bazowym od dawna było wyhamowanie impetu pod wpływem wygasania efektów stymulacji fiskalnej oraz rosnącego ciężaru wyższych stóp procentowych.

Przechodząc do czynników globalnych: wciąż nie została rozwiązana kwestia wojen handlowych. Odsunięcie szczytu Trump – Xi pokazuje, że progres w negocjacjach nie jest zadowalający. Jednocześnie słabość wielu gospodarek, zwłaszcza europejskiej jest nierozwiązanym problemem i przekłada się do spółki z konfliktem handlowym na spadek wolumenu w handlu zagranicznym. Indeksy mierzące poziom zaskoczenia danymi makro w światowej gospodarce spadły w marcu na cykliczna minima i do wartości najniższych od 2013 roku.

Biorąc to wszystko pod uwagę i łącząc z brakiem zagrożenia silną presją inflacyjną, Fed uważa, że nie ma potrzeby zmiany strategii obranej zaledwie w styczniu i zamierza zaczekać na opadnięcie kurzu wojen handlowych i rozwianie wątpliwości dotyczących kondycji gospodarki USA. Dominujący wśród decydentów podgląd, że obecnie stopy są w dolnym zakresie szacunków stopy neutralnej wspiera takie podejście. Innymi słowy: kształt polityki jest niemal neutralny dla gospodarki, ani nie stymuluje wzrostu, ani nie chłodzi koniunktury. Pauza pozwolić może też na płynne przejście do polityki luzowania jeśli dynamika PKB obniży się pod potencjalne tempo wzrostu amerykańskiej gospodarki lub wskaźniki inflacyjne zaczną nurkować.

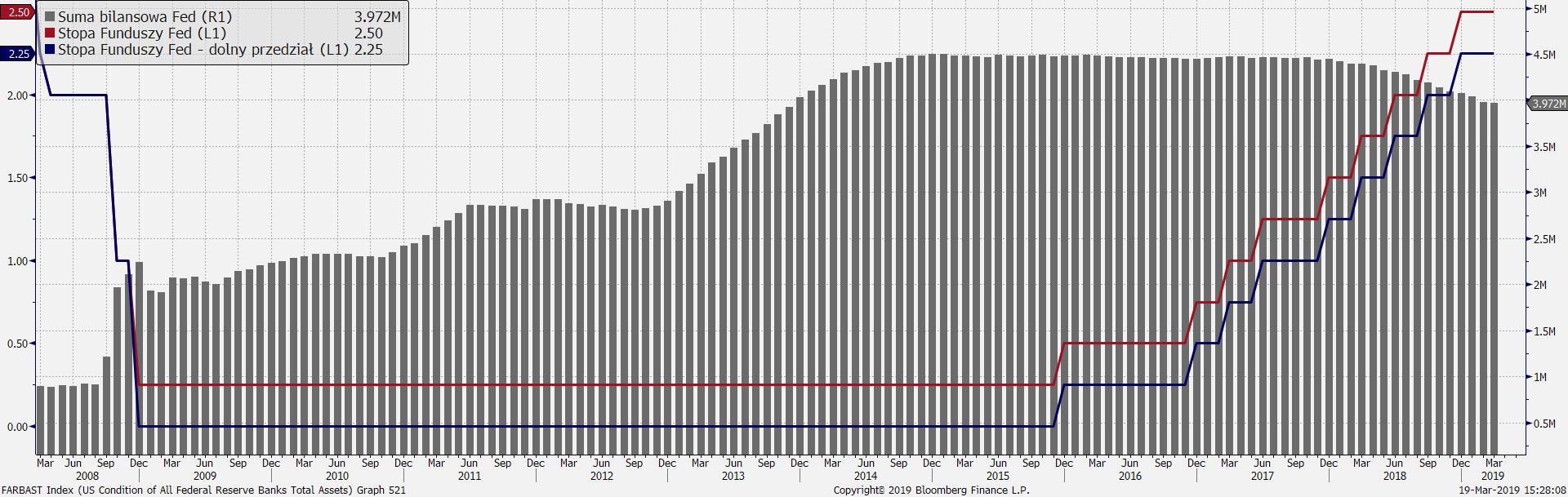

Od grudnia 2015 stopy podniesiono dziewięć razy (o łącznie 225 pb), od półtora roku trwa też comiesięczne ograniczanie sumy bilansowej, którą z wykorzystaniem ilościowego luzowania i w odpowiedzi na globalny kryzys finansowy napompowano z niespełna 1 bln USD do około 4,5 bln USD. Rozpoczęty w październiku 2017 roku proces po roku, czyli zaledwie kilka miesięcy temu osiągnął docelowe tempo 50 mld USD na miesiąc. Jasnym stało się w ostatnich miesiącach, że instrument ten niebawem zostanie (przynajmniej przejściowo) odłożony na półkę. Oczywiście było to spore zaskoczenie, gdyż wcześniej Powell wskazywał, że redukcja bilansu nie podlega dyskusji i nie będzie żadnego dostrajania w tym zakresie. Zmiany w oddziaływaniu polityki miały wynikać ze zmian w tempie podnoszenia stóp. Jeśli Fed miałby odejść od polityki kurczenia bilansu już jesienią, to zrobiłby to z bilansem o wartości ponad 3,5 biliona USD. Wydaje się, że może być za wcześnie by ogłaszać wszystkie parametry przyszłego zwiększenia reinwestycji już teraz, ale Powell nie powie nic co mogłoby zachwiać przekonaniem, że losy programu redukcji bilansu są przesądzone.

Dolar ostatnio był w defensywie, ewidentnie widać budowanie gołębich oczekiwań względem zamierzeń Fed. Rentowność długu USA również pozostaje na niskich pułapach, w przypadku papierów dziesięcioletnich nie może odkleić się od 2,60 proc. Rynek obecnie nie wycenia, że w rok stopy wzrosną. Ba, w myśl różnych rynkowych miar można szacować, że w tym roku dojdzie do obniżki z prawdopodobieństwem 25-40 proc. Nie widzimy takiego zagrożenia, uważamy też, że nie dojdzie do kolejnego załagodzenia stanowiska. Powinno to zdjąć nieco presji z amerykańskiej waluty, zwłaszcza w krótkim terminie. Inwestorzy są jednak świadomi, że Rezerwa Federalna nie powróci do szybkiego zacieśniania, więc polityka Fed nie będzie w stanie wspierać dolara dopóki nie stanie się jasne, że inne banki centralne swoje stanowisko zmuszone są dostosować jeszcze mocniej.

Podsumowując:

Stopy pozostaną w przedziale 2,25 – 2,5 proc. Ich projekcje zostaną po raz kolejny obniżony, w rezultacie mediana oczekiwań decydentów będzie wskazywać na jedną podwyżkę w 2019 i jedną w 2020. Mamy poważne wątpliwości, czy Fed zdoła podnieść stopy w najbliższych kwartałach, rynek nie będzie się też spieszył z dyskontowaniem podwyżek pod wpływem prognoz. Obecnie zakłada wręcz ich obniżki. Gospodarka USA spowolniła, ale wieszczenie recesji jest nieuzasadnione. Fed (słusznie) uważa, że ma czas na spokojną analizę informacji ze sfery realnej. Warunki finansowe uległy poluzowaniu, nastroje na rynkach ryzykownych aktywów są jednoznacznie pozytywne, ale zewnętrzne czynniki zagrożenia dla wzrostu nie wygasły. Marcowe posiedzenie ma szansę umocnić dolara, gdyż rynek w wycenie amerykańskiej waluty uwzględnił już zbyt wiele negatywnych czynników.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Bartosz Sawicki

Kierownik Departamentu Analiz