Przed Fed: kolejna podwyżka

Dwudniowe posiedzenie Federalnego Komitetu Otwartego Rynku (FOMC) kończy się w środę 13 czerwca publikacją decyzji w sprawie stóp procentowych o 20:00. My i konsensus oczekujemy podwyżki celu dla stopy rezerw federalnych o 25 pb do 1,75-2,00 proc. Razem z decyzją opublikowany zostanie komunikat i prognozy makroekonomiczne. Na 20:30 zaplanowana jest konferencja prasowa prezesa Fed Jerome’a Powella.

Fed nie ma z czym zwlekać i wydaje się niemal pewne, że zdecyduje się podnieść stopy procentowe. Rynek jest zgodny w oczekiwaniach i wycenia prawdopodobieństwo ruchu ze strony Fed na ponad 90 proc. Od czasu ostatniej decyzji o podwyżce w marcu gospodarka USA rozwija się prężnie. Drugi kwartał zgodnie z przewidywaniami przynosi odbicie i przyspieszenie ożywienia. Konsumpcja prywatna odbija, a dynamika inwestycji przedsiębiorstw przyspiesza. Co istotne, stopa bezrobocia spadła silnie o 0,3 pkt proc. do 3,8 proc., już osiągając średnią prognozę FOMC dla całego 2018 r. Przy średnim wzroście zatrudnienia w pierwszych pięciu miesiącach roku powyżej 200 tys. można bez obaw zakładać, że bezrobocie będzie dalej spadać. Dobrze to rokuje dla presji płacowej i inflacji, która już zbliżyła się do celu 2 proc. Preferowana przez Fed miara inflacji bazowej PCE Core w kwietniu wyniosła 1,8 proc., a szerszy wskaźnik PCE wyniósł 2 proc. dodatkowo wsparty wzrostem cen energii.

Nie brakuje ryzyk, które były wymieniane na posiedzeniu w marcu i utrzymują się przez drugi kwartał. napięcia handlowe między USA a Meksykiem, Kanadą, Chinami i strefa euro mogą podkopać zaufanie przedsiębiorstw, choć na razie nie widać tego jeszcze w danych. Dodatkowo włoski kryzys polityczny podniósł obawy wokół perspektyw gospodarczych strefy euro i przyniósł wzrost zmienności na rynki finansowe, choć w ostatnim tygodniu napięcia te wyraźnie zmalały.

Pomimo tych ryzyk, pozytywne argumenty przeważają. Przyspieszający wzrost przy wsparciu ekspansji fiskalnej, spadająca stopa bezrobocia i inflacja blisko celu pozwalają Fed na utrzymanie kierunku „dalszego stopniowego podnoszenie stopy rezerwy federalnej” i dokonanie podwyżki w czerwcu.

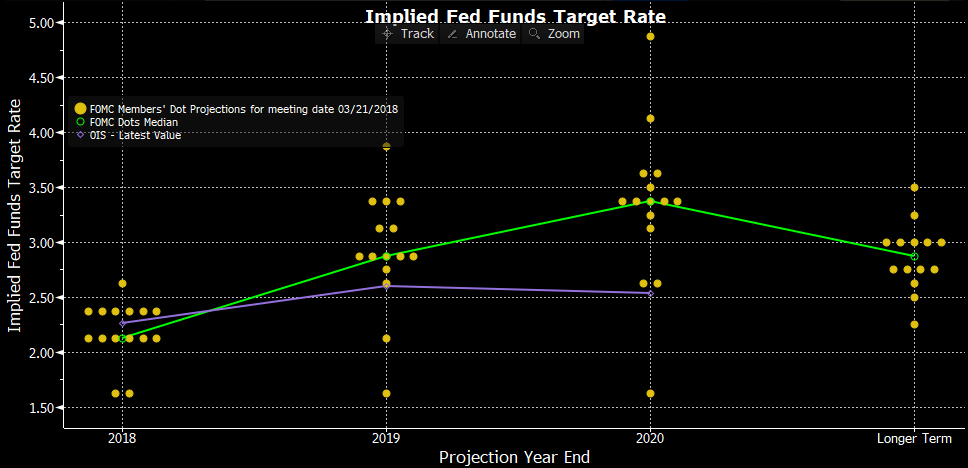

Zakładamy, że mediana prognoz ścieżki stóp procentowych („dot plot”) przesunie się w górę o 25 pb do 2,375 proc. i wskaże na łącznie cztery podwyżki w 2018 r. Nie będzie to trudne, biorąc pod uwagę, że potrzeba, aby tylko jedne członek FOMC podwyższył swoją prognozę, a seria dobrych danych z gospodarki daje rozsądne uzasadnienie. Trudniej może być za to o rewizje dla kolejnych lat, gdyż dla 2019 r. potrzeba dwóch „kropek” wyżej, a dla 2020 r. – trzech. Możliwe zatem, że czwarta podwyżka w 2018 r. będzie kosztem trzeciej w 2019 r. Biorąc pod uwagę dość wysokie oczekiwania w odniesieniu do prognoz na ten rok, utrzymanie celu na koniec 2019 r. na 2,875 proc. może wybrzmieć lekko gołębio, nawet jeśli nie zamyka drogi dla przyszłych rewizji. Efekt ten może zostać zneutralizowany, jeśli mediana prognozy dla długoterminowej stopy procentowej zostanie zrewidowana w górę z 2,875 proc. do 3 proc., do czego potrzeba tylko zmiany jednej „kropki”.

W nawiązaniu do dyskusji z majowego posiedzenia, FOMC może zdecydować też o podwyżce stopy od nadwyżkowych rezerw (IOER) tylko o 20 pb, do poziomu o 5 pb niżej niż górne ograniczeniu celu stopy rezerw federalnych. Jest to mechaniczne dostosowanie do ostatnich zmian na rynku krótkoterminowych stóp procentowych i pozwoli na zbliżenie efektywnej stopy rezerw federalnych bliżej środka przedziału celu. Choć w przyszłości może to pozwolić na powrót z przedziału do punktowego celu, to obecnie nie powinno być doczytywane jako kolejne narzędzie zacieśniania polityki.

Kolejną możliwą zmianą jest ustanowienie konferencji prasowych dla wszystkich posiedzeń FOMC. Obecnie tylko co drugie zebranie jest zwieńczone konferencją (w marcu, czerwcu, wrześniu i grudniu). Jednakże nie będzie to oznaczać wzrostu szans na więcej podwyżek w tym roku (dotychczas podwyżki miały miejsce tylko na posiedzeniach z konferencją), a jedynie zwiększy elastyczność Fed i pozwoli a odejście od kwartalnego harmonogramu podwyżek.

Prognozy gospodarcze będą poddane zmianom. Biorąc pod uwagę silny spadek stopy bezrobocia do 3,8 proc. w maju, tym samym osiągając średnią prognozę Fed dla całego roku, zasadne jest zakładanie rewizji w dół prognozy dla 2018 r., ale prawdopodobnie też całej ścieżki do 2020 r. Znaczne wzrosty cen ropy naftowej powinny zostać uwzględnione w prognozach inflacji PCE dla 2018 r. i 2019 r., jednak powinno to pozostać bez wpływu dla inflacji bazowej PCE Core. W związku z tym, że w marcu Fed zakładał odbicie ożywienia w II kw., prognoza PKB na 2,7 proc. w 2018 r. powinna pozostać bez zmian.

Komunikat i konferencja powinny raczej prezentować optymistyczny wydźwięk argumentujący za kontynuacją cyklu podwyżek. Z komunikatu może zniknąć fragment mówiący, że „stopa rezerw federalnych powinna przez pewien czas pozostawać poniżej długoterminowego celu”. W maju wspominała o tym członek zarządu Fed Brainard. Fragment ten jest pozostałością po czasach kryzysu, kiedy Fed chciał kontrolować oczekiwania rynkowe, że stopy procentowe nie będą szybko wzrastać. Po drugie fragment ten stał się niespójny z wykresem „dot plot”, gdzie mediana dla 2020 r. jest powyżej prognozy długoterminowej, sugerując czasowe „przestrzelenie” celu.

Na konferencji prezes Powell prawdopodobnie skomentuje prognozy, potencjalną zmianę IOER i ryzyka dla perspektyw, ale ogólnie powinien powtórzyć optymizm Komitetu i potwierdzić utrzymanie kursu normalizacji.

W odniesieniu do USD, inwestorzy zdają się nie budować przesadnych oczekiwań poza pełnym zdyskontowaniem podwyżki, jakby posiedzenie FOMC pozostawało w cieniu zebrania EBC. Głównym ryzykiem dla dolara jest fakt, że sporo pozytywnych informacji jest już zdyskontowanych (solidne dane, podwyżka), więc wrażliwość na ewentualne gołębie sygnały może być większa, ale z drugiej strony Fed nie ma wyraźnie powodów, by takie sygnały wysyłać. Jednocześnie stabilizacja USD w ostatnich dniach ma miejsce poniżej ostatnich szczytów, jak również poziomy rentowności obligacji skarbowych USA są poniżej szczytów z połowy maja, kiedy nastąpiła kulminacja pozytywnych informacji dla USD. Istnieje zatem przestrzeń do tego, aby konfirmacja pozostawania Fed na kursie z szansą na jeszcze dwie podwyżki stóp procentowych w tym roku pomogła w powrocie rajdu rentowności długoterminowych obligacji skarbowych, co dałoby wsparcie dolarowi. Mimo tego niższe na tle ostatnich szczytów rentowności częściowo odzwierciedlają wzrost premii za ryzyko rynkowe związane z czynnikami politycznymi i napięciami w handlu zagranicznym, stąd w oparciu o tą zależność może nie być łatwo pociągnąć USD wyraźnie wyżej.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista