Przed EBC: porozmawiajmy o gospodarce i euro

Strefa euro boryka się z drugą falą pandemii i w obliczu przedłużania i zaostrzania restrykcji rośnie ryzyko skurczenia się gospodarki w pierwszym kwartale. Dodatkowo start programu szczepień w wielu krajach bloku napotkał trudności nie przebiega tak gładko, jak oczekiwano. Jakkolwiek perspektywy ożywienia dla uczestników rynku wyglądają mniej optymistycznie niż miesiąc temu, EBC od początku starał się tonować emocje.

Między innymi z tego powodu już w grudniu bank zdecydował o wprowadzeniu kompleksowego pakietu narzędzi monetarnych, by być przygotowanym na gorszy scenariusz. Teraz nie ma potrzeby wprowadzać nic więcej. Rozszerzenie programu skupu aktywów PEPP do 1850 mld EUR zapewnia utrzymanie dotychczasowego tempa luzowania ilościowego co najmniej do pierwszego kwartału 2022 r. Dodatkowo bank zaoferował pożyczek płynnościowych dla banków (TLTRO) na bardzo korzystnych warunkach. Nawet jeśli warunki finansowe miałyby nagle ulec pogorszeniu, EBC ma amunicję, by stabilizować sytuację.

Pomimo tego to, jak Rada Zarządzająca EBC ocenia bieżącą sytuację ekonomiczno/zdrowotną i w jakim momencie uzna, że konieczne jest większe wsparcie, będzie ważnym tematem konferencji prasowej prezes Christine Lagarde. Rynek będzie śledził komentarze jak duże w ocenie banku są ryzyka dla wzrostu i inflacji, choć spodziewamy się, że nie otrzymamy sygnałów alarmujących i sugerujących dodatkowe luzowanie w najbliższych miesiącach.

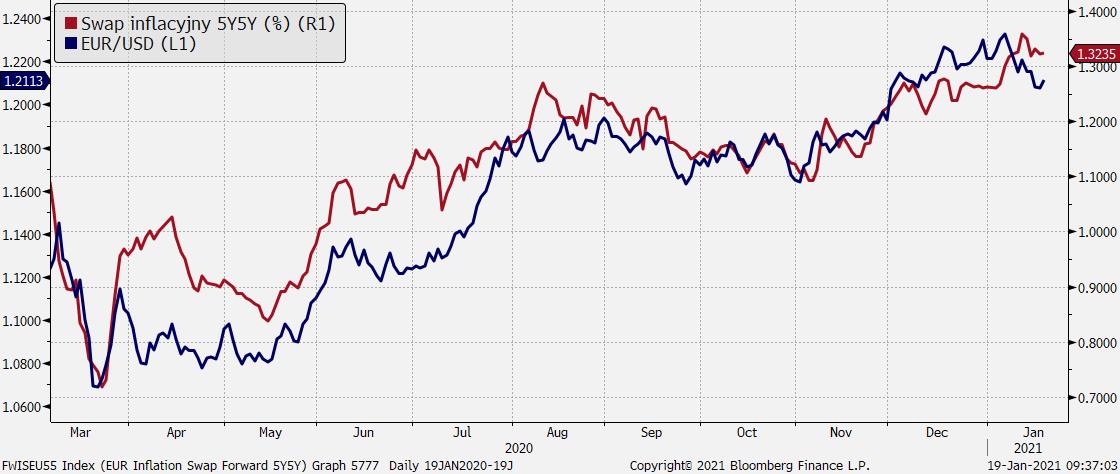

Ciekawszym tematem może być jednak opinia o sile euro. W grudniowym komunikacie „zwracano uwagę, że nominalny efektywny kurs walutowy jest obecnie najwyższy w historii, a ostatnia aprecjacja może znacząco przyczynić się do osłabienia perspektyw inflacji”. W opublikowanym w ubiegłym tygodniu protokole po posiedzeniu napisano również, że „wyrażano obawy o ryzyko związane ze zmianami kursu walutowego, które mogą mieć negatywne konsekwencje dla perspektyw inflacji”. Jednak ostatnie cofnięcie się EUR/USD pod 1,21 (kurs jest mniej więcej na tych samych poziomach, co podczas grudniowego posiedzenia banku) z pewnością osłabiło zaniepokojenie EBC kursem, a ostatnio przyspieszył wzrost oczekiwań inflacyjnych pomimo wzrostów EUR/USD. W rezultacie możemy oczekiwać podtrzymania języka, że kurs jest obserwowany, ale ogólnie rzecz biorąc nie powinniśmy usłyszeć żadnego zaostrzenia języka mającego na celu zbić wartość euro.

Długoterminowe oczekiwania inflacyjne wyrażone swapem inflacyjnym 5y5y (pięcioletnie za pięć lat). Oczekiwania rosną, ale wciąż są poniżej celu EBC 2 proc.; Źródło: Bloomberg, TMS

Podsumowując, podtrzymanie gołębiego przekazu EBC, ale bez sygnalizacji nowych narzędzi, nie powinno być zaskakujące i stać się pretekstem do dalszej redukcji długich pozycji w EUR/USD. Możliwe, że wydarzenie przyniesie tzw. sprzedaż faktów i przywróci popyt na EUR w ramach realizacji długoterminowej strategii opartej o odbicie ożywienia gospodarczego w kolejnych kwartałach i pozytywną korelację EUR/USD z rynkiem akcji. Ale ten scenariusz potrzebuje wsparcia w pozytywnym klimacie inwestycyjnym w postaci przynajmniej łagodnych wzrostów rynku akcji.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista