Przed EBC: czerwiec czy lipiec?

Europejski Bank Centralny opublikuje swoją decyzję i komunikat w czwartek 14 czerwca o 13:45. Zakładamy pozostawienie bez zmian parametrów polityki monetarnej (stopa referencyjna: 0 proc., stopa depozytowa: -0,40 proc., wielkość skupu aktywów: 30 mld EUR/mies. do września lub dłużej). Na 14:30 zaplanowana jest konferencja prasowa prezesa ECB M. Draghiego.

Na czerwcowym posiedzeniu EBC stawką jest decyzja o przyszłości programu skupu aktywów. Dla nikogo nie jest tajemnicą, że kres QE jest bliski chociażby z prawnego punktu widzenia. EBC musi respektować warunki dotyczące zaangażowania w dług publiczny kraju członkowskiego, według których bank nie może skupić więcej niż jedną trzecią wyemitowanych obligacji. Ponadto kondycja gospodarki strefy euro, pomimo przyhamowania ożywienia w pierwszym kwartale, nie wymaga już wsparcia niekonwencjonalnymi narzędziami polityki monetarnej.

Według aktualnych ustaleń „skup aktywów jest kontynuowany w miesięcznym tempie 30 mld EUR do końca września 2018 r. lub dłużej, jeśli będzie to konieczne”. Jednakże w ubiegłym tygodniu źródła związane z EBC informowały, że czerwcowe posiedzenie posłuży do dyskusji o tym, co zrobić z programem po wrześniu. Wypowiedzi kilku członków EBC podsyciły spekulacje, że bank zdecyduje o wygaszeniu QE do końca 2018 r. Szczególną uwagę zyskały komentarze głównego ekonomisty Petera Praeta, że argumentem za wstrzymaniem skupu będą oznaki stabilnego wzrostu inflacji, a w jego opinii ostatnio szanse na to zwiększyły się. Główny ekonomista zwykle rekomenduje zmiany w stanowisku Rady Prezesów.

Decyzja o przyszłości QE może być podjęta od razu w tym miesiącu, ale jeśli kierować się historią, widzimy większe szanse na odroczenie decyzji do lipca. Kiedy w ubiegłym roku EBC decydował o przedłużeniu QE poza koniec 2017 r., dyskusja na ten temat rozpoczęła się we wrześniu, ale finalny komunikat nastąpił dopiero w październiku. Zakładamy, że na kolejnym posiedzeniu w lipcu EBC zdecyduje o finalnym wydłużeniu programu QE do grudnia 2018 r. w wysokości 15 mld EUR miesięcznie, po czym zakończy skupowanie aktywów.

Nie widzimy większej różnicy w ogłoszeniu decyzji w czerwcu lub lipcu. Różnica jest taka, że decyzja od razu znajdzie się w komunikacie prasowym o 13:45, a odroczenie do lipca znajdzie nieformalne potwierdzenie podczas konferencji prasowej prezesa Draghiego. W obu przypadkach interpretacja kursu polityki monetarnej będzie podobna. W przypadku decyzji teraz, EBC prawdopodobnie pozostawi sobie furtkę dla przedłużenia programu (fraza „lub dłużej, jeśli będzie to konieczne”), ale powinno mieć to neutralny wpływ na rynki. Brak decyzji przerzuci uwagę na konferencję Draghiego, który wówczas raczej wytłumaczy zwłokę brakiem konsensusu odnośnie skali miesięcznych zakupów. Mimo to nie eliminuje to jastrzębiego ryzyka w postaci sugestii Draghiego, że kolejne wydłużenie będzie ostatnim i nie wykroczy poza 2018 rok.

Ważnym tematem konferencji będzie „forward guidance”. EBC deklaruje wstrzymywanie się od podwyżki stóp procentowych „na długo po” zakończeniu QE, co rynek interpretuje jako sześć miesięcy. EBC milczy w kwestii określenia konkretnego harmonogramu czy daty i wątpliwe, żeby Draghi chciał się wdać w głębszą dyskusję. Prezes EBC prawdopodobnie będzie chciał pozostać gołębi w tej kwestii (komentarz w stylu „termin podwyżki jest odległy”), ale sprzężone z ożywieniem spekulacji o końcu QE w tym roku, może to być bezowocna próba.

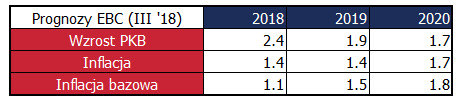

Ważne w ocenie nastawienia w polityce monetarnej będzie postrzeganie przez EBC perspektyw gospodarczych w obliczu ostatnich wydarzeń. Dane o aktywności gospodarczej były rozczarowujące, co z pewnością wpłynie na rewizję w dół prognoz wzrostu PKB w 2018 r. Powinno to jednak być zneutralizowane podwyższeniem prognoz inflacji w tym i być może w przyszłym roku jako skutek osłabienia euro i wzrostu cen ropy naftowej. Szczególnie jeśli podwyższone zostaną szacunki dla 2019 i 2020 r. może to wybrzmiewać jastrzębio. Spodziewamy się, że pomimo rewizji EBC określi ryzyka dla perspektyw jako „ogólnie zrównoważone”, choć nie zabraknie uwag odnośnie protekcjonizmu u głównych partnerów handlowych. W kontekście ostatniego kryzysu politycznego we Włoszech oczekujemy zbagatelizowania sprawy, szczególnie po ostatnim uspokojeniu oraz komentarza włoskiego ministra finansów, że nie jest rozważane wyjście ze strefy euro.

Przed tygodniem uważaliśmy, że ryzyka dla EUR przed czwartkiem przeważają po negatywnej stronie, gdyż zakładaliśmy, że waluta może umacniać się na oczekiwaniach jastrzębiego rezultatu posiedzenia, podczas gdy wydźwięk decyzji i konferencji może być mniej agresywny lub skutkować „sprzedażą faktów”. Jednak ostatnie kilka dni przyniosło stabilizację, jeśli nie nawet ostudzenie popytu na EUR, stąd teraz nastawienie inwestorów zdaje się zrównoważone (prawdopodobnie ma to związek z niepewnością przed decyzją Fed dziś wieczorem). Jednak reakcja rynkowa z ubiegłego tygodnia sugeruje, że istnieje potencjał do pozytywnej reakcji na decyzję EBC niezależnie od tego czy poznamy konkretne szczegóły wydłużenia QE, czy będziemy musieli polegać na sugestiach Draghiego. W tym drugim przypadku (nasz scenariusz bazowy) wiele będzie zależeć od tego, jak bardzo optymistycznie Draghi będzie odnosił się do perspektyw przyspieszenia ożywienia i powrotu inflacji do celu przy jednoczesnym umniejszeniu znaczenia ryzyk wewnętrznych (Włochy, pogorszenie w danych) i zewnętrznych (polityka handlowa USA). Jeśli jednak EBC pokaże, że pozostaje na wcześniej wyznaczonym kursie, może to zaoferować inwestorom przekonanie do budowania oczekiwać postępującej normalizacji polityki monetarnej, co będzie ważnym filarem siły EUR w długim terminie.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista