Przed BoJ: naprzeciw spekulacjom

Dwudniowe posiedzenie Banku Japonii zakończy się we wtorek 23 stycznia. Publikacja decyzji i komunikatu nie ma sztywnej godziny, ale zwykle ma to miejsce między 3:30 a 6:00 polskiego czasu. Konsensus jednomyślnie przewiduje brak zmian parametrów polityki pieniężnej (główna stopa procentowa: -0,1 proc., cel dla rentowności 10-letnich obligacji: 0 proc.). Konferencja prasowa prezesa BoJ Kurody rozpocznie się o 7:30.

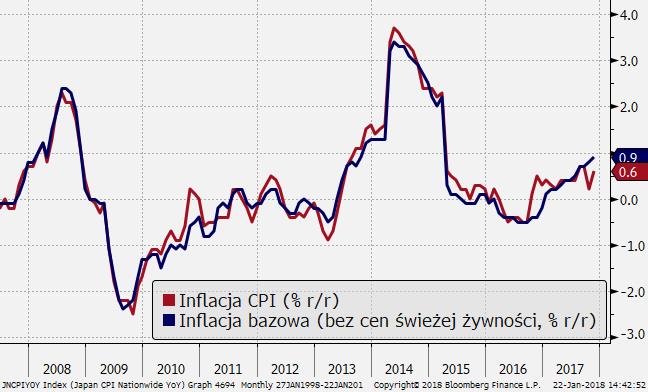

Bez wątpienia gospodarka japońska korzysta na globalnym ożywieniu i od ostatniego posiedzenia BoJ w grudniu dane o aktywności gospodarczej były zadowalające. W oczy najmocniej rzuca się finalna rewizja dynamiki PKB za III kw. z 0,4 proc. do 0,6 proc. Jednocześnie profil inflacji pozostaje słaby. Listopadowy skok CPI z 0,2 proc. r/r do 0,6 proc. to głównie wpływ drożejącej ropy naftowej i korzystnych efektów bazy statystycznej. Inflacja jest daleko od celu 2 proc. i obecnie nie widać siły, która miałaby zapewnić trwałe przyspieszenie w kierunku celu. Dlatego też bezzasadnym wydaje się oczekiwanie zmiany kierunku dla polityki pieniężnej w Japonii.

A jednak od początku stycznia rynek huczy od spekulacji, że BoJ w niedalekiej przyszłości zdecyduje się na zacieśnianie monetarne. Przynajmniej tak została odczytana decyzja o zmniejszeniu puli dla cyklicznego skupu długoterminowych obligacji skarbowych z 300 mld JPY do 280 mld JPY. Uważamy jednak, że rynek ślepo ekstrapoluje rozwój sytuacji wokół EBC na warunki, w jakich znajduje się Bank Japonii. Nawet najmniejsza próba zasygnalizowania przez BoJ możliwości normalizacji polityki będzie miała dramatyczne konsekwencje dla JPY w postaci gwałtownej aprecjacji. To automatycznie pogrzebie wszelkie szanse na odbicie inflacji z uwagi na silną zależność od cen dóbr importowanych. Ponadto przeczyłoby to wcześniejszym sygnałom z BoJ, że bank pozwoli inflacji na przestrzelenie celu 2 proc.

Modyfikacja nastawienia w polityce pieniężnej już teraz po prostu nie ma sensu, stąd po komunikacie i konferencji prasowej prezesa Kurody spodziewamy się powtórzenia dotychczasowego forward guidance. Bank powinien przypomnieć, że wielkość skupu w operacjach otwartego rynku nie jest kluczowym elementem prowadzonej polityki. Jest nim natomiast utrzymywanie rentowności 10-letnich obligacji blisko 0 proc. - w ostatnim czasie pozostają one stabilne przy 0,08 proc.

Ważnym elementem przekazu będą nowe prognozy gospodarcze. Można oczekiwać, że prognozy dla wzrostu gospodarczego w latach fiskalnych 2017 i 2018 zostaną podwyższone pod wpływem solidnego tempa wzrostu globalnego. Za to prognoza inflacji bazowe na 1,4 proc. w 2018 r. może zostać pozostawiona bez zmian. Pomimo wzrostu cen ropy naftowej w przeciwną stronę oddziałuje umocnienie jena, które dławi wpływ cen z importu.

W scenariuszu gołębiego przekazu BoJ, jen może łatwo znaleźć się pod presją wyprzedaży odwracającą ostatni okres siły. W przypadku USD/JPY zjazd rozpoczął się z okolic 113,0 (9 stycznia po informacji o mniejszym zgłoszonym popycie na aukcji długu), co przy uspokojeniu nastrojów wokół USD wyznaczałoby potencjalny zasięg odbicia w kolejnych dniach.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista