Porozumienie nuklearne wisi na włosku

Joint Comprehensive Plan of Action (JCPOA) został w dużej mierze ukuty przez administrację Obamy a poza Iranem sygnowała go tzw. Grupa P5+1 (USA, Wlk. Brytania, Rosja, Francja, Chiny + Niemcy) czyli mocarstwa atomowe i jednocześnie stali członkowie Rady Bezpieczeństwa ONZ (oraz dodatkowo Unia Europejska). Jednej z agend ONZ, czyli International Atomic Energy Agency (IAEA) powierzono misję sprawdzania, czy program nuklearny faktycznie został wygaszony a pracę nad wzbogacaniem uranu wstrzymane. Procedura nadzoru budzi sporo kontrowersji i spotyka się z zarzutami o fasadowość: IAEA zgłasza Teheranowi obiekt, który ma podlegać inspekcji. Dopiero w wypadku rażącej i nieuzasadnionej odmowy jej przeprowadzenia dochodzi do automatycznego wznowienia pełnych sankcji. IAEA nie zgłaszała dotychczas jednak żadnych zastrzeżeń. Mimo to, ostatnim czasie Trump ostro krytykował porozumienie i sugerował, że USA nie przedłużą okresu wyłączenia części sankcji. Kość niezgody to m.in. okres, po którym Iran będzie mógł wznowić prace nad wzbogacaniem uranu (Biały Dom chce odsunąć ten termin poza 2025 rok). Jeśli Trump (a wszystko na to wskazuje) nie przedłuży obowiązywania porozumienia (wygasa 12 maja), to oznaczać to będzie natychmiastowy powrót do sankcji nałożonych przez Kongres w 2012 i 2013 roku. Wymagać to będzie od wielu innych państw znaczącego ograniczenia importu ropy w horyzoncie półrocznym. Określenie to jest mocno mgliste i trudno ocenić skalę jego oddziaływania.

Kluczowa jest też kwestia reakcji Iranu. Wycofanie się USA z porozumienia oznacza, że jego warunki przestają obowiązywać też Teheran. Ostra reakcja i zaostrzenie stanowiska, czy np. ogłoszenie wznowienia programu nuklearnego jest mało prawdopodobne, należy raczej liczyć się z podjęciem próby gry na czas i koncyliacyjnym nastawieniem. Prezydent Rouhani w końcu rządzi w dużym stopniu dzięki popularności, którą zapewniło mu doprowadzenie do załagodzenia sankcji. Jego radykalni przeciwnicy mogą w momencie wycofania się USA z porozumienia liczyć na wzrost poparcia, co może przełożyć się na falę protestów i eskalację napięć wewnętrznych.

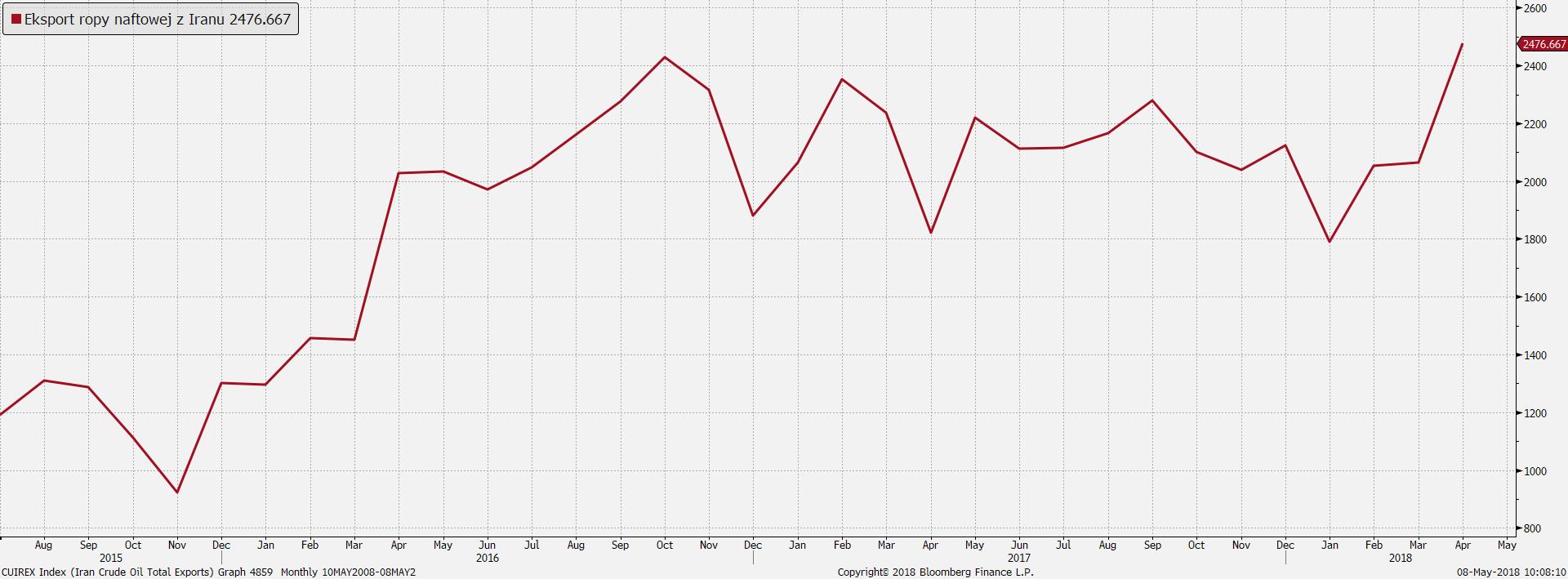

Sankcje ekonomiczne nie przełożą się w znacznym stopniu na rynek ropy (a na pewno nie w stopniu obserwowanym po ich nałożeniu). Wydaje się, że eksport surowca z Iranu nie obniży się o więcej niż 500 tys. baryłek na dzień. Mimo to, jest to kolejny czynnik sprzyjający wyższym cenom ropy naftowej.

Skoro USA uważają, że zabiegi dyplomatyczne i sankcje ekonomiczne nie pomogły zapanować w wystarczającym stopniu nad programem atomowym Iranu, to w oczach Trumpa konieczne może być odwołanie się do ostateczności, czyli konfliktu zbrojnego i prób zniszczenia domniemanych instalacji wzbogacania uranu w nalotach i atakach rakietowych. Rosnące ryzyko takiego scenariusza i poważnej destabilizacji sytuacji geopolitycznej na Bliskim Wschodzie byłoby czynnikiem o mocniejszym wpływie niż samo ograniczenie dostępności surowca. W obecnej sytuacji należy zaznaczyć jednak, że taki rozwój wypadków jest odległą perspektywą a samo wycofanie się USA z porozumienia jest już zdyskontowane na rynku ropy. Dowodzi tego wczorajsza, spadkowa reakcja na informację, że dziś zostanie ogłoszona decyzja. Donald Trump w ostatnich miesiącach podejmował zaskakujące kroki tak wiele razy, że nie można z całą pewnością wykluczyć żadnego scenariusza.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Bartosz Sawicki

Kierownik Departamentu Analiz