Podsumowanie tygodnia: Różne wyobrażenia o rozpoczynającym się roku na rynkach.

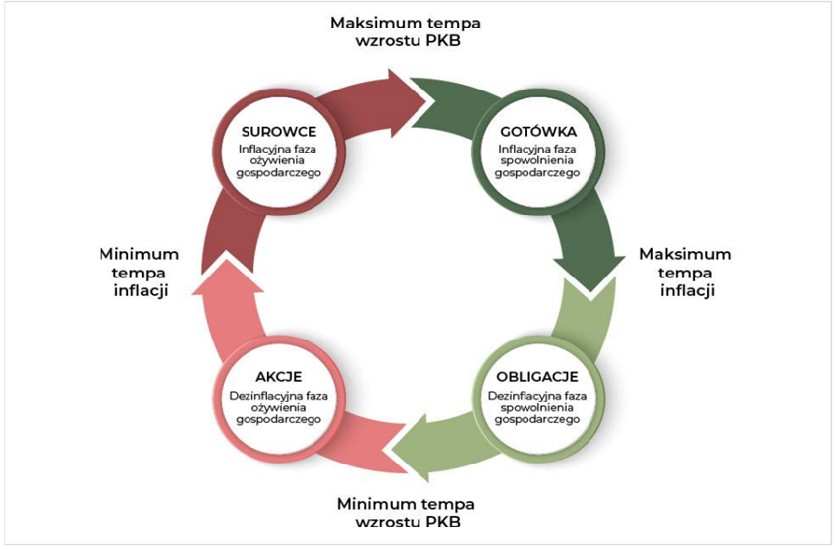

Odwołując się do klasycznego schematu rotacji aktywów w ramach cyklu koniunkturalnego:

... przyglądając się rocznym dynamikom PKB i CPI w USA w ostatnim okresie możemy skłaniać się ku wnioskowi, że ponieważ szczyt dynamiki PKB z II kw. nie zostanie już w tym cyklu koniunkturalnym pokonany, a roczna dynamika CPI ciągle jeszcze rosła w grudniu:

Wskaźnik CPI i PKB dla USA, źródło: Bloomberg

... to jesteśmy obecnie jeszcze w obrębie ciemnnozielonej (prawej-górnej) części powyższego schematu, czyli części, w której najrozsądniej jest trzymać gotówkę.

Oczywiście nikt nie lubi trzymać gotówki w warunkach silnej inflacji (chociaż oczywiście najbliższym gotówki jest po prostu amerykański dolar, który od II kw. te z 10 proc. jednak podrożał), ale w tej fazie cyklu to bywa rozsądniejsze rozwiązanie niż ponoszenie dużych strat na rynku obligacji skarbowych czy akcji (a często już również surowców).

Następny krok to przenosiny na rynek długoterminowych obligacji skarbowych, które powinniśmy wykonać w okolicach osiągnięcia przez roczną dynamikę CPI cyklicznego maksimum. Ekonomiści nie są chyba zbyt pewni, kiedy to może nastąpić.

Zachowanie wykresów cenowych wskaźników z raportów ISM Manufacturing i ISM Non-Maniufacturing, które w przeszłości czasami wyprzedzały zachowanie CPI też raczej nie daje jakichś jednoznacznych wskazówek. ISM Manufacturing Prices już co prawda spada od czerwca ub.r., co wygląda zachęcająco, ale ISM Non-Manufacturing Prices w grudniu ustanowił swój historyczny rekord.

Wskaźnik ISM Manufacturing Prices i ISM Non-Manufacturing Prices , źródło: Bloomberg

Publikowany przez Citi Inflation Suprise Index nie rośnie już od lipca ub.r., ale być może oznacza to tylko tyle, że ekonomiści już się przyzwyczaili do nowej rzeczywiści rosnącego tempa inflacji i kolejne dane nie były już dla nich niespodzianką.

Citi Inflation Suprise Index oraz wskaźnik CPI dla USA, źródło: Bloomberg

W tym tygodniu ukazała się prognoza Goldmana Sachsa wzrostu rentowności amerykańskich 10-latek do 2,5 proc. w 2024 roku. Osobiście obawiam się, że te 2,5 proc. zobaczymy już w pierwszej połowie tego roku.

Rentowność 10-letnich obligacji skarbowych USA, źródło: Bloomberg

Myśl, że takie 2,5 proc. rentowności amerykańskich 10-latek ostatecznie złamałoby kręgosłup tamtejszemu rynkowi akcji uruchamiając oczywiście cykliczną hossę na rynku obligacji skarbowych (jasnozieloną część schematu rotacji aktywów powyżej).

Osobiście podoba mi się analogia 2022=2021, z racji tego, że obu przypadkach silne wzrosty cen akcji startowały z okolic dołków recesji tej ostatniej covidowej i "Wielkiej Recesji" z lat 2007-2009 (marzec 2020 = marzec 2009). W tym ujęciu w październiku byłoby już na rynku akcji po kłopotach.

Indeks SP500, lata 2009-2011, źródło: Bloomberg

Indeks SP500, lata 2020-2022, źródło: Bloomberg

Wersja z 2011 roku pasowałaby idealnie do dwu cykli giełdowych: 4-letniego prezydenckiego, który zaleca kupowanie amerykańskich akcji na koniec III kwartał u drugiego roku po wyborach prezydenckich w USA i 10-letniego "decennial pattern", którego uśrednione minimum wypada w połowie tego roku.Na razie o ile DJIA i S&P 500 jeszcze starają się robić dobrą minę do złej gry, o tyle już dziś Nasdaq stanie przed bardzo poważnym testem.

Indeks NASDAQ Composite, źródło: Bloomberg

Poziom wsparcia wyznaczany przez październikowy dołek i szczyt z lutego i maja ub.r. jeszcze parę dni temu wydawał się bardzo solidny, ale po czwartkowej sesji nie było to już takie oczywiste. Obstawiam, że na początku dzisiejszej sesji Nasdaq postraszy dalszym spadkiem, ale po zamknięciu europejskich rynków nadjedzie jednak kawaleria i wyciągnie indeks za uszy do góry.

Początek tego roku na Nasdaqu jest najgorszy od stycznia 2008. Wtedy pierwszy dołek był 23 stycznia, drugi 17 marca, a potem do maja indeks jakoś tam rósł i to był jego maksimum możliwości w tamtym roku. Obstawiałbym coś podobnego w roku bieżącym.

Natomiast nie ma już wątpliwości, że nie ma ratunku dla indeksu szerokiego rynku akcji w USA czyli Russell 2000. Tu bronione przez ostatnie 11 miesięcy wsparcie padło kilka dni temu i raczej nic wzrostowego poza ruchem powrotnym do przełamanego wsparcia, które stało się potężnym oporem nie jest tu możliwe.

Indeks Russell2000, źródło: Bloomberg

Kusi mnie myśl, że na rynku ropy naftowej od grudnia trwa już 5-ta fala elliottowskiego impulsu rozpoczętego w kwietniu 2020. W tej interpretacji fala druga rozegrała się pod postacią zygzaka latem-jesienią 2020, a druga - od marca do grudnia - przyjęła postać pędzącego trójkąta rozbieżnego. Rosja rozrabiająca ostatnio jak pijany zając przy granicy ukraińskiej bardzo pasuje to takiej koncepcji ostatniej fali hossy na rynkach surowców energetycznych (w przywołanym powyżej 2008 roku ropa skończyła swą hossę dopiero w lipcu.

Ropa WTI, źródło: Bloomberg

Jeśli chodzi o WIG, to sytuacja jest o tyle niejasne, że rozpoczętą w listopadzie ub.r. korektę można było podejrzewać, że jest 4-ką impulsu rozpoczętego w marcu 2020 (2-ka trwałaby powiedzmy od lipca do października 2020). Ale ta domniemana 4-ka okazała się trochę jak na mój gust zbyt karłowata w stosunku do 2-ki. No i nie dotarła do dolnego ograniczenia kanału 2-letniej hossy. No ale może teraz - do marca - przy okazji rosyjskiego straszenia (?) na granicy z Ukrainą powstałaby jej dalsza część docierająca już do dolnego ograniczenia kanału trendu wzrostowego? No ale wtedy pewnie bylibyśmy już w marcu i zostawałyby zaledwie 2 miesiące na zrealizowanie domniemanej 5-ki. To jednak trochę mało czasu.

Indeks WIG, źródło: Bloomberg

Chociaż złoty jest ostatnio dosyć mocny. Na USD/PLN jako mi się nie chce wierzyć, że wsparcie wyznaczane przez szczyty z listopada 2020 i marca 2021 (ok. 3,96-3,97 zł) zostanie teraz przełamane w dół. Dopóki to nie nastąpi, cały czas prawdopodobne są podobne odwiedziny poziomu szczytu z marca 2020.

Wykres USD/PLN, źródło: Bloomberg

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Wojciech Białek