Letni czas

Cisza w temacie wojen handlowych trwa, zatem i aktywa ryzykowne maja moment na odreagowanie poprzedniej słabości. AUD i NZD odrabiają straty, USD, JPY i CHF stały się mniej poszukiwane. EUR/USD nudno tkwi w wąskim pasmie wahań, a funt pozostaje obciążony Brexitem i zmiany, choć są, to chaotyczne w obie strony.

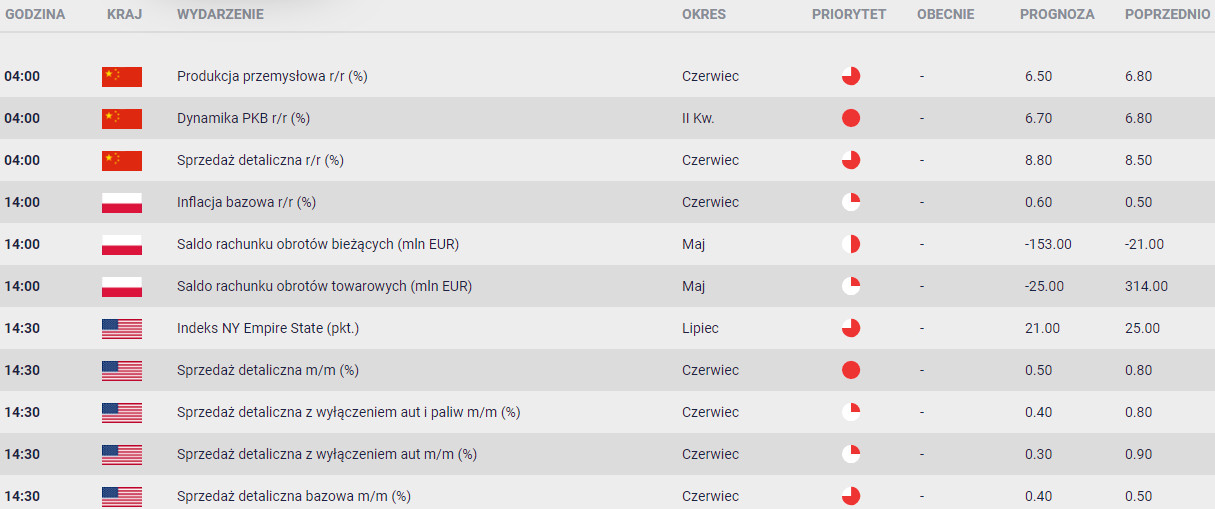

Mimo to nie wszędzie jest różowo, szczególnie nie w Chinach, które w ostatnim czasie stały się wyznacznikiem sentymentu. Indeks giełdy w Szanghaju stracił 0,6 proc., a po juanie nie widać chęci do umocnienia. W nocy otrzymaliśmy paczkę danych z Państwa Środka, które miały swoje mocniejsze i słabsze strony. PKB w II kw. wzrósł zgodnie z oczekiwaniami o 6,7 proc. r/r przy akompaniamencie wyższej od prognoz czerwcowej dynamiki sprzedaży detalicznej, ale słabszym wzroście produkcji przemysłowej. Kompozycję można potraktować za krzepiącą, gdyż wspiera cel polityki rządu poprawy jakości wzrostu ze zwiększeniem udziału konsumpcji, a niepoleganiu tylko na budowie nowych dróg i mostów. Z drugiej strony w całym pierwszym półroczu zannualizowany wzrost wyniósł 6,4 proc., o 0,1 pkt proc. mniej niż zapisano w planie na 2018 rok. W obliczu ryzyka wojen handlowych trudno oczekiwań przyspieszenia wzrostu w drugim półroczu i cel 6,5 proc. może nie zostać osiągnięty. A problemy ekonomiczne Chin to zawsze zła wiadomość dla apetytu na ryzyko.

Na razie jednak nikomu nie chce się zbytnio pchać rynku w którymkolwiek kierunku, czekając na rozwój wypadków. Spotkanie dwóch silnych charakterów Trumpa i Putina zawsze może dostarczyć ciekawych komentarzy, które znajda odbicie w handlu. Po południu mamy też dane o sprzedaży detalicznej z USA za czerwiec, które powinny wskazać na piąty miesiąc wzrostu. Sprzedaż aut podbije wskaźnik ogólny (prog. 0,5 proc.), ale spadek cen paliw będzie pogarszać wyniki stacji benzynowych. Konsensusy są wyśrubowane, więc łatwiej może być o rozczarowanie. Dziś będziemy też mądrzejsi o wiedzę o stanie sektora wytwórczego w lipcu wraz z publikacją indeksy NE Empire State. Szacowany spadek względem czerwca uwzględnia obawy o skutki konfliktów handlowych, ale ważne będzie, jak silne będzie pogorszenie nastrojów. Pamiętać trzeba, że USD pozostaje silny głównie na kontraście solidności aktywności gospodarczej USA na tle reszty świata. Bez tego sama perspektywa dalszych podwyżek stóp procentowych Fed nie wystarczy. W tym temacie w kolejnych dniach na pierwszym planie będzie wystąpienie prezesa Fed w Kongresie i sprawozdanie z działalności banku centralnego (wt-śr). Pierwsze przesłuchanie przed senacką Komisją Bankową we wtorek będzie istotniejsze, gdyż to tutaj niespodzianki są bardziej prawdopodobne. Z drugiej strony jest powszechnie oczekiwane, że Jerome Powell będzie konstruktywnie wypowiadał się o stanie gospodarki i potwierdził rynkowe oczekiwania na jeszcze dwie podwyżki w tym roku.

EUR/PLN zbliża się do 4,30, a złoty korzysta z uspokojenia emocji na rynkach zewnętrznych. Osobiście nie sądzę, aby ten zjazd miał jeszcze dużą przestrzeń do kontynuacji. Obawiam się, że w temacie wojen handlowych nie wszystko zostało powiedziane, a to zapewni przynajmniej częściową premię za ryzyko na aktywach rynków wschodzących. Polscy importerzy nie powinni być chciwi, a zwrócić uwagę na euro najtańsze od czterech tygodni.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista