Dziś inflacja w USA

Powell podkreślił podczas swojego ostatniego przemówienia po posiedzeniu FOMC, że procesy dezinflacyjne osiągnęła znaczący postęp przy jednoczesnym braku zauważalnego wzrostu stopy bezrobocia. W poprzednich cyklach zacieśniania monetarnego sytuacja na rynku pracy ulegała wyraźnemu pogorszeniu. Tym razem jest on wyjątkowo odporny. Powell podkreśli jednocześnie, że proces trwałego obniżenia inflacji do 2 proc. ma przed sobą długa drogę.

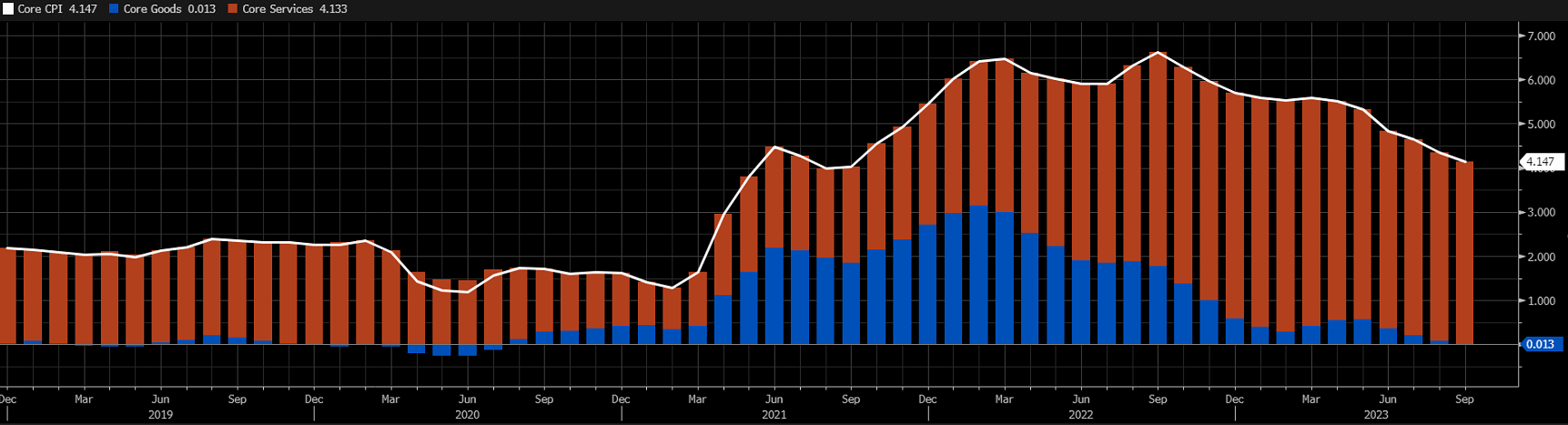

Jeśli zerkniemy na wykresy widać wyraźnie, że wskaźnik CPI zasadniczy spadł dość dynamicznie z ekstremalnego poziomu 9,1 proc. w czerwcu 2022 roku do pułapu 3 proc. w połowie tego roku. Ostatnie miesiące przyniosły wyhamowanie tej tendencji a dynamika urosła do 3,7 proc. Bazowy wskaźnik co prawda znajduje się wciąż na spadkowej trajektorii (4,1 proc.) ale to wciąż poziom dwukrotnie wyższy od docelowego.

Wśród członków FOMC znajduje się wciąż sporo „jastrzębi”, którzy popierają dalsze podwyżki. Argumentem za taką decyzją jest chociażby silny wzrost amerykańskiej gospodarki w III kwartale tego roku (4,9 proc. w ujęciu rocznym) oraz cały czas niska stopa bezrobocia oscylująca wokół poziomu 3,9 proc. (pomimo ostatniego wzrostu).

Fed utrzymuje wciąż otwartą furtkę i nie wyklucza żadnego ruchu. Wszystko uzależnia od danych i stara się działać ostrożnie. Listopadowa decyzja oraz konferencja Powella odebrana była jako „gołębia”. Widać, że Fed-owi nie odpowiadała taka interpretacja i w kolejnych dniach usłyszeliśmy wypowiedzi, które były nacechowane chęciami dalszego zacieśniania warunków monetarnych.

W dalsze podwyżki wciąż jednak nie wierzy rynek. Co prawda po słowach Powella w panelu dyskusyjnym MFW wzrosło prawdopodobieństwo ruchu w górę w grudniu, ale wciąż oscyluje ono wokół 15 proc. Rezerwa Federalna podniosłą ostatnio koszt pieniądza w lipcu i od tego czasu warunki finansowe oraz kredytowe uległy zaostrzeniu.

W USA wzrost kosztów pożyczek będzie z pewnością hamował aktywność gospodarczą i tym samym ograniczał presję inflacyjną. Badanie dokonane przez Rezerwę Federalną pokazuje również, że banki komercyjne coraz mniej chętnie udzielają pożyczek. Wg Fed-u również popyt na kredyty maleje. Kurczą się również realne dochody do dyspozycji gospodarstw domowych, co oznacza, że konsumenci wyczerpali zgromadzone oszczędności w czasie pandemii. To sugeruje, że wyniki PKB USA w pierwszej połowie roku będą słabe.

Wraz z wybuchem konfliktu na Bliskim Wschodzie urosły obawy, że wydarzenia geopolityczne odcisną swoje piętna na rynkach energii. Jednak w ostatnich tygodniach ceny benzyny w USA zmniejszyły się. Dla przykładu w okresie od połowy września do początku listopada galon spadł o 50 centów. To najniższy poziom od wiosny 2023 roku.

Dalej prawdopodobnie będą spadać ceny nowych oraz używanych samochodów w USA. Tu zależność będzie spora z rosnącymi kosztami kredytów samochodowych. Ceny aut z rynku wtórnego spadły w tym roku ale nadal są o 35 proc. wyższe niż w 2020 roku. Wzrosły w ostatnim czasie również koszty ubezpieczenia, co powoduje, że posiadanie auta jest coraz bardziej kosztowne i staje się nieosiągalne dla niektórych gospodarstw domowych.

Inflacja bazowa w USA, zmiana r/r, źródło: Bloomberg

Od dzisiejszego raportu nie oczekuje się znacznego obniżenia dynamiki wzrostu cen. Konsensus rynkowy wskazuje, że główny wskaźnik CPI spadnie do 0,1 proc. w ujęciu miesięcznym, a ceny bazowe wzrosną o 0,3 proc. miesiąc do miesiąca podobnie jak poprzednio. W ujęciu rocznym prognozy pokazują spadek wskaźnika zasadniczego z 3,7 proc. do 3,3 proc. oraz utrzymanie bazowego na pułapie 4,1 proc. (podobnie jak we wrześniu). Nieco bardziej wyraźne spadki zobaczymy prawdopodobnie w pierwszej połowie 2024 roku.

Zaskoczenia niższymi odczytami powinno osłabiać dolara, powodować wzrosty na Wall Street oraz spadki rentowności amerykańskich obligacji. W przypadku rozczarowania wysokimi liczbami, reakcja rynkowa powinna być przeciwna. Skala zmienności powinna zależeć od wielkości niespodzianki.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne