Dolarowi zabrakło paliwa

Na początku miesiąca kandydatem numer jeden do zastąpienia w przyszłym roku Janet Yellen w fotelu prezesa Fed stał się Kevin Warsh. Byłby on najkorzystniejszym wyborem dla dolara, ponieważ postrzegany jest jako zacięty krytyk polityki ilościowego luzowania i osoba zaniepokojona nadmiernie luźnymi warunkami finansowymi w gospodarce. Zdaniem bukmacherów obecnie zdecydowanie wyższe szanse ma jednak Jerome Powell (z Rady Gubernatorów Fed). Iluzoryczne prawdopodobieństwo przypisuje się kandydaturom Janet Yellen oraz Gary’ego Cohna. Swój werdykt Trump ma zakomunikować nawet w najbliższy piątek.

Po drugie Politico donosi, że obecnie w Senacie USA może zabraknąć jednego głosu do zatwierdzenia proponowanych cięć podatków. Tym brakującym Senatorem ma być Rand Paul, który zablokował demontaż systemu Obamacare. Trump zapowiedział już, że w celu zapewnienia szerszego poparcia zaproponuje korekty swojego planu, co oczywiście odsunąć może termin wejścia w życie nowych regulacji. Jakby tego było mało Prezydent USA najpierw wycofał poparcie dla niegdysiejszego sprzymierzeńca ( a nawet kandydata do objęcia najwyższych stanowisk – sekretarza stanu i wiceprezydenta) Boba Corkera Następnie wdał się na Twitterze w pyskówkę z tym wpływowym republikańskim senatorem. Kolejne podziały i kłótnie w obozie republikańskim na pewno nie pomagają w umocnieniu kruchego poparcia dla pomysłów administracji Trumpa. Na razie najważniejsza źródła w Waszyngtonie mówią, że w partii dominuje pogląd, że priorytetem jest realizacja programu reform i ten spór należy jak najszybciej wygasić. Naszym zdaniem wyhamowanie pozytywnego dla dolara trendu wzrostu rentowności obligacji ma charakter przejściowy – rynek pod nieobecność kluczowych danych makroekonomicznych skupił się na czynnikach istotnych, ale nie najważniejszych dla odbicia wartości amerykańskiej waluty. Tymi są i będą: Fed zmierzający (abstrahując od personaliów jego prezesa) do kolejnych podwyżek i wyraźne odbicie inflacji, które powinno znaleźć potwierdzenie w piątkowych odczytach danych za wrzesień. W obecnych okolicach 1,1870 rynek powinien podjąć próbę wygaszania odbicia EUR/USD. Naszym zdaniem eurodolar powinien osuwać się w kierunku szacunku krótkoterminowej wartości godziwej bazującego na relatywnej wycenie obligacji, oznacza to spadek o około 2 proc. względem bieżących pułapów i zniżkę w kierunku 1,16. EUR/PLN notował wczoraj najsilniejszy spadek w całym 2017 roku. Złoty korzysta przede wszystkim na korekcie ostatnich zwyżek rentowności obligacji USA oraz globalnej hossie na rynku akcji. Spodziewamy się jednak, że kurs nie będzie w stanie trwale zejść poniżej 4,26, gdzie wypada dolna banda obowiązującego od maja kanału wzrostowego oraz 200 – sesyjna średnia ruchoma.

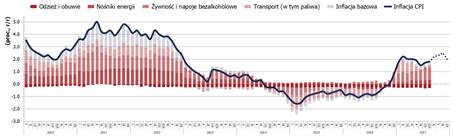

Dziś poznamy finalny odczyt inflacji za wrzesień a jutro wartość wskaźnika bazowego. Szybki szacunek GUS wskazał, że ceny konsumenckie we wrześniu były aż 2,2 proc. wyższe niż przed rokiem. Dynamika CPI bliżej celu inflacyjnego ostatnio była w grudniu 2012 roku. Taki stan rzeczy to w pierwszym rzędzie pochodna drożejących paliw oraz warzyw i owoców. Obie tendencje nadal będą windować ścieżkę inflacji. Ostatniemu wystrzałowi kursu ropy na dwuletnie maksima (i w okolice 60 dolarów za baryłkę w przypadku brent) towarzyszyło kilkunastogroszowe osłabienie złotego do dolara. Choć nie widzimy znacznej przestrzeni do kontynuacji wzrostów cen surowców energetycznych na globalnych rynkach, to wpływ tych tendencji na rodzimą inflację będzie wyraźny. Średnie ceny paliw od końca czerwca wzrosły już o ponad 25 groszy. Kombinacja tych czynników będzie do końca roku utrzymywać dynamikę CPI powyżej 2 proc. a nasza wstępna prognoza sugeruje, że w listopadzie może nawet wypchnąć wskaźnik do celu NBP (przed jego grudniowym spadkiem do 2,1 proc r/r). Można domniemywać, że do silniejszego niż zakładał to rynek wyskoku cen swoją cegiełkę mogły dołożyć też wyższe ceny leków (zmiana listy leków refundowanych), biletów lotniczych czy podręczników szkolnych. Ogółem szacujemy, że dynamika cen bazowych przyspieszyła we wrześniu z 0,7 do 0,9 proc. rok do roku.

Warto pamiętać, że paliwa i żywność to składowe koszyka, na które Rada Polityki Pieniężnej nie ma wpływu. Zdecydowana większość decydentów reprezentuje stanowisko, że nie ma potrzeby szybszego podniesienia kosztu pieniądza z 1,5 proc. Kluczowy argument jest taki, że źródła wzrostu cen szybko wygasną i poprzez efekty bazy w przyszłym roku będą obniżać ich trajektorię. Przy silnym rynku pracy i rozpędzonej gospodarce (prognozujemy dynamikę PKB w III kwartale na pułapie 4,3 proc. rok do roku i jej przyśpieszenie do 4,5 proc. w ostatnich trzech miesiącach 2017) głównym zagrożeniem dla takiego scenariusza może stać się eskalacja oczekiwań płacowych prowadząca do wybuchu presji kosztowej w gospodarce. Na razie władze monetarne nie wykazywały zaniepokojenia taką ewentualnością i nie zakładamy by w najbliższych tygodniach zmieniły stanowisko.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Bartosz Sawicki

Kierownik Departamentu Analiz