Czasem wszyscy czekają na właściwy moment

Jako jeden z powodów optymizmu wskazywano lepsze dane z Chin, ale tutaj każdy może zobaczyć to, co chce. Bez wątpienia przyspieszenie dynamiki nowych kredytów do wieloletniego szczytu (1,3,7 proc. r/r) jest pozytywną informacją wskazującą, że ekspansja monetarna przynosi rezultaty, ale już dane z handlu nie są już tak proste w interpretacji. W marcu eksport wyraźnie przyspieszył (14,2 proc. r/r, prog. 6,5 proc.) i odwrócił spadek o 20,8 proc. z lutego, ale już import silnie się obniżył o 7,6 proc. (prog. 0,2 proc.). Słaby popyt wewnętrzny może być oznaką słabości gospodarki i jeszcze nie daje pewności, że dołek został minięty. Z drugiej strony ożywienie eksportu pomaga ukoić obawy o globalna wymianę handlową – coś, co jest kluczowym czynnikiem ryzyka do miesięcy. Zatem pesymiści i optymiści mogą czytać dane na swój sposób, ale zachowanie rynków w piątek wskazuje, że więcej jest tych, którzy chcą widzieć szklankę do połowy pełną. Na papierze mamy osłabioną (ale nierecesyjną) globalną gospodarkę przy bankach centralnych skręcających w gołębią stronę. Z tego można rozbudzić rajd ryzyka, potrzebne jest tylko lekkie pchnięcie. Być może z takim mieliśmy do czynienia w piątek.

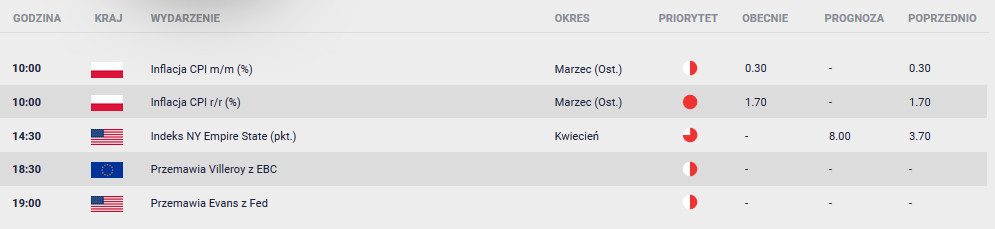

Ile z tego uda się wykrzesać w tygodniu przed Świętami Wielkanocnymi? Kalendarz publikacji jest w zasadzie spakowany do czterech dni, ale też i dziś nie ma zbyt wiele do obserwowania (CPI z Polski, NY Empire State). W kolejnych dniach obniżoną zmienność mogą przebudzić PKB z Chin (środa) i indeksy PMI z Eurolandu (czwartek) - będą najistotniejsze pod kątem oceny siły globalnej gospodarki. Poza tym z czołowych gospodarek nie będzie brakować standardowych odczytów produkcji, sprzedaży detalicznej i danych z rynku pracy.

W piątek Polska otrzymała laurkę od agencji S&P. Rating i perspektywa zostały bez zmian (A-, stabilna), ale ocena sytuacji gospodarczej była pozytywna. Agencja przewiduje, że w długim terminie wzrost PKB będzie zmierzał do 2,8 proc., ale obecnie przejściowo pozostaje wyższy, w czym pomaga zdywersyfikowana gospodarka, wykształcona siła robocza, członkostwo w UE, możliwe do obsłużenia poziomy długu publicznego i prywatnego, solidne wskaźniki dotyczące pozycji zewnętrznej gospodarki oraz relatywnie głęboki krajowy rynek kapitałowy. Co istotne, impuls fiskalny (szacowany na 1,6 pkt proc. w 2019 i 2020 r.) nie doprowadzi do przekroczenia 3 proc. deficytu/PKB. To ważna wskazówka dla inwestorów zagranicznych, którzy analizują politykę fiskalną. Jednocześnie jest mało prawdopodobne, aby opinia S&P (czy każdej innej agencji) miała teraz dużą siłę oddziaływania – wysokie zadłużenie i ryzyko bankructwa nie są już głównymi czynnikami ryzyka. EUR/PLN zaczyna tydzień pod 4,28, ale więcej tutaj wpływu generalnej poprawy sentymentu na rynkach.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista