CFTC: sporo miejsca dla krótkich pozycji w EUR

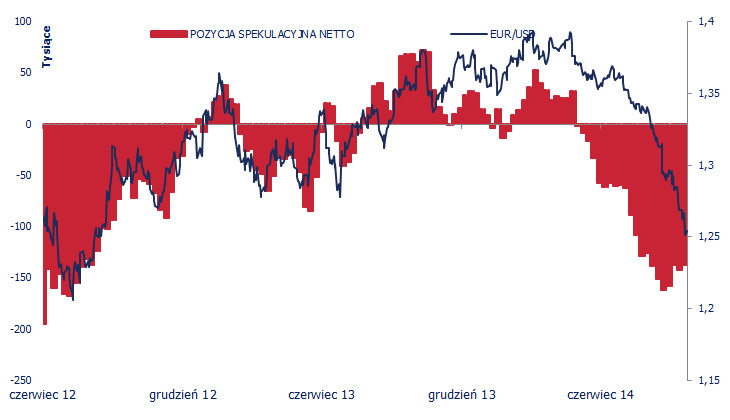

Zmiana pozycji netto w kontraktach na wybrane waluty (w tys. kontraktów)

W raporcie CFTC* przedstawiającym stan na 20 października krótka pozycja netto w EUR wynosiła 62,6 tys. kontraktów wobec 80,6 tys. tydzień wcześniej. Co jest interesujące, solidny spadek nastąpił w okresie, kiedy EUR/USD został zatrzymany przed 1,15 werbalnymi interwencjami E. Nowotnego. Biorą pod uwagę ostre cofnięcie kursu, sugeruje to, że w międzyczasie ekspozycja netto była jeszcze płytsza. Nie zmienia to faktu, że rynek nie był dobrze spozycjonowany pod konferencję prasową Mario Draghiego 22 października, gdzie mocno zasygnalizowano wprowadzenie dodatkowych narzędzi luzowania monetarnego na następnym posiedzeniu 3 grudnia. Obecnie na rynku panuje zgoda do słabości euro w krótkim i średnim terminie, co implikuje odbudowywanie pozycji krótkich przez inwestorów spekulacyjnych. W przededniu ogłoszenia QE 22 stycznia ekspozycja netto wynosi -180,7 tys., a roczne minimum wyniosło -226,6 tys. kontraktów. Jest to siła, która może ściągać EUR/USD niżej.

Ekspozycja netto na japońskim jenie niemal się wyzerowała i w ubiegłym tygodniu wyniosła -3,6 tys., o 10,2 tys. mniej względem poprzedniego tygodnia. Na zrównoważenie ekspozycja najmocniej wpłynął wzrost długich pozycji o 28 proc., co ma istotne znaczenie przed zbliżającym się posiedzeniem Banku Japonii (29-30 października). Dane sugerują rosnące przekonanie kapitału spekulacyjnego, że BoJ nie zdecyduje się na dodatkowe luzowanie monetarne. Biorąc pod uwagę obserwowaną presję wzrostową na USD/JPY w ostatnich dniach, wygląda na to, że nie jest ona dziełem kapitału spekulacyjnego i może być mocniej związana z podtrzymaniem dodatniej korelacji z rynkiem akcji. To stwarza silne dwustronne ryzyko przed posiedzeniem, gdyż brak luzowania pogrąży USD/JPY w ślad za spadającym Nikkei, a dodatkowa ekspansja wywoła redukowanie długich pozycji w JPY.

Na innych walutach dominuje redukcja krótkich pozycji, co przekłada się na kurczenie się skumulowanej wartości netto dla pozycji spekulacyjnych w USD trzeci tydzień z rzędu do 13,1 mld USD. Ekspozycja w GBP wraca na dodatnią stronę i jest najsilniejsza od września 2014 r., a spadkowi uległa krotka pozycja netto w CAD. Długa pozycja netto przyrosła na NZD, co oferuje atrakcyjną relację zysk/ryzyko przed środowym posiedzeniem RBNZ. Chociaż obniżka stopy procentowej nie jest oczekiwana, to gołębi komentarz może zainicjować odnawianie krótkich pozycji. Dane wskazują też na powrót presji na przecenę AUD w związku z rosnącymi oczekiwaniami na cięcie stóp procentowych RBA po tym, jak cztery największe banki w Australii podniosły koszt kredytów hipotecznych.

*Zestawienie Commodity Futures Trading Commision informuje o pozycji w kontraktach terminowych na waluty (z USD jako drugą stroną) uczestników obrotu na Chicago Mercantile Exchange z podziałem na typ tradera. Przedstawione dane dotyczą grupy zarządzających kapitałem na rynku pieniężnych, których aktywność nie jest powiązana z zabezpieczaniem przed ryzykiem kursowym innych form działalności.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista