Fed jeszcze trochę poczeka

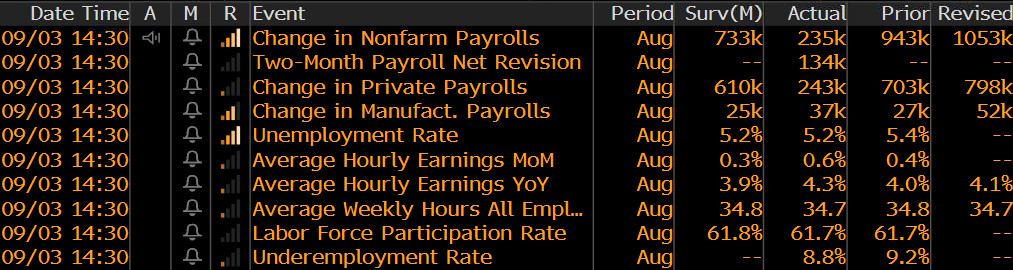

Dane, które na pierwszy rzut oka były negatywne, nie spowodowały spadku wartości dolara i nie wpłynęły na wzrosty na Wall Street. Spadek głównej liczby (NFP) do 235 tys. nie wystarczył. W całym raporcie można znaleźć elementy pozytywne. Lipcowy odczyt został zrewidowany w górę do 1 mln i 53 tys. (z 943 tys.), z kolei stopa bezrobocia spadła do zakładanego przez rynek poziomu 5,2 proc. Żadnych zmian nie otrzymaliśmy we wskaźniku aktywności zawodowej (61,7 proc.). Widać natomiast presję wynagrodzeń, które urosły w porównaniu do lipca o 0,6 proc. a w relacji rok do roku o 4,3 proc.

Nowa fala COVID-19 uderzyła głównie w usługi bliskiego kontaktu. Po tym jak w lipcu branża hotelarsko-gastronomiczna utworzyła 415 tys. wakatów, w sierpniu widać wyraźną stagnację zatrudnienia. Dane o wysokiej częstotliwości dotyczące liczby osób korzystających z restauracji i pasażerów linii lotniczych wskazały na słabszą koniunkturę w ostatnich tygodniach. Rynek pracy USA nadal boryka się z problemami, mimo zaszczepienia dużej części populacji. Uważamy jednak, że wariant delta jedynie spowolni ożywienie a nie spowoduje wykolejenia gospodarki USA.

Dane z amerykańskiego rynku pracy (za sierpień) z 3 września 2021 roku

Co zrobi w tej sytuacji Fed? Z pewnością poczeka na kolejne dane i racje nie będzie wyciągał pochopnych wniosków z jednego, teoretycznie gorszego raportu. Wrześniowe posiedzenie to moim zdaniem za wczesny termin na jakiekolwiek decyzje. Na listopadowym spotkaniu FOMC urzędnicy będą bogatsi tylko o jeszcze jeden raport (za wrzesień). Dopiero w grudniu będą mieli nieco szerszy obraz. Nadal podtrzymuję swoją opinię, że to właśnie w ostatnim miesiącu tego roku możemy oczekiwać na więcej konkretów ze strony Prezesa Powella. Decyzja o tapering-u w grudniu jest możliwa, ale jedynie wówczas, gdy trzy kolejne publikacje będą dawały ewidentne oznaki ożywienia.

Na EUR/USD w pierwszej reakcji widzieliśmy osłabienie dolara, które w kolejnych godzinach zostało zredukowane. Krótkoterminowy trend deprecjacyjny USD nie został zanegowany. Poziom 1,19 nadal się broni, ale moim zdaniem przełamanie go to tylko kwestia czasu. W tym tygodniu wsłuchujmy się w wystąpienia Williamsa (środa) oraz pozostałych członków FOMC (czwartek: Evans, Daly, Kaplan Rosengren, Kashkari, ponownie Williams, piątek: Mester). Z pewnością usłyszymy bezpośrednie odniesienie do raportu NFP.

Lokalnie wydarzeniem tygodnia będzie decyzja RPP ws. poziomu stóp procentowych (środa). W piątek tradycyjnie będziemy mieli konferencje prezesa Glapińskiego. W minionym tygodniu złoty się wyraźnie umacniał. Katalizatorem zmiany nastrojów na rynku złotego stał się wysoki odczyt inflacji CPI za sierpień. W sierpniu, wg. szacunków GUS, inflacja CPI wyniosła w Polsce 5,4 proc. r/r i była najwyższa od około 20 lat. Presja inflacyjna w Polsce jest wyjątkowo silna i choć wzrostowi cen towarzyszy również solidne odbicie gospodarcze (dynamika PKB +11,1 proc. r/r), to wciąż inflacja pozostaje głównym czynnikiem, który będzie wpływać na kształt polityki pieniężnej. EUR/PLN zbliżył się w ostatnim czasie do 4,50. Dziś o poranku widać odreagowanie do 4,52.