Dzień z RPP

Katalizatorem umocnienia złotego niewątpliwie było odreagowanie siły dolara. Paradoksalnie pomogło w tym odkrycie nowego wariantu koronawirusa (Omikron), które schłodziło apetyt rynku na szybsze wychodzenie z programu skupu aktywów w Stanach Zjednoczonych. Środowisko tańszego dolara tradycyjnie sprzyja walutom krajów rozwijających się, w tym złotemu. Aprecjacja nie byłaby jednak możliwa, gdyby nie zmiana retoryki NBP, a precyzyjniej szefa tej instytucji – Adama Glapińskiego. Do niedawna jeden z najbardziej gołębio nastawionych decydentów monetarnych podtrzymywał przejściowy charakter wzrostu cen. Jednocześnie Rada Polityki Pieniężnej realizowała jednak politykę podnoszenia stóp procentowych, co sprawiało, że rynek nie był przekonany odnośnie kierunku, w którym RPP chce podążać. Zdaniem inwestorów (szczególnie zagranicznych) realna była groźba interwencji na FX, podobnie jak w końcówce ubiegłego roku. Glapiński (wspierany przez rząd) zaczął dość gwałtownie odchodzić od retoryki słabego złotego wskazując, że silniejszy złoty potrzebny jest polskiej gospodarce. Kilka wywiadów w takim tonie sprawiło, że rynek zażegnał obawy o interwencje osłabiające złotego, a kanał kursowy polityki pieniężnej został udrożniony.

Dla RPP silniejszy złoty ma jeszcze jedną wartość. W otoczeniu inflacji w dużej mierze wywoływanej czynnikami podażowymi pozwala obniżyć dynamikę wzrostu cen. Sądzimy, że Rada będzie dążyć do stabilnego (relatywnie silnego) złotego, co ułatwiałoby prowadzenie polityki monetarnej w środowisku wysokiej inflacji. W listopadzie inflacja CPI w Polsce sięgnęła 7,7 proc. r/r – wynika z wstępnego szacunku GUS. Silny wpływ na odczyt miały ceny nośników energii, które zdaniem GUS drożały o 13,4 m/m. Widzimy, że ceny ropy naftowej mocno napędziły inflację, co jednak daje pewną nadzieję na niższą dynamikę w grudniu, kiedy zostanie uwzględniona przecena surowca na rynkach światowych. Jednocześnie żywność zdrożała o 6,4 proc., co podbija wskaźnik bazowy. W tym samym czasie GUS opublikował jednoznacznie pozytywny rezultat PKB. Wzrost gospodarki w 3 kwartale ostatecznie wyniósł 5,3 proc r/r.

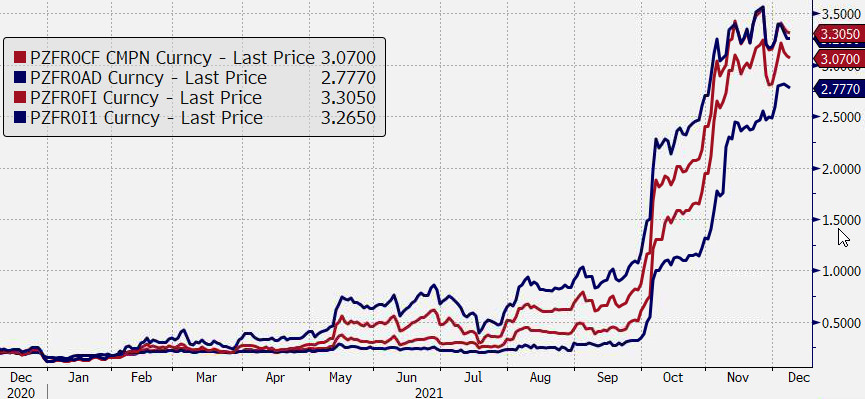

Sądzimy, że pomimo odkrycia nowego wariantu koronawirusa, a w związku z tym groźby spowolnienia gospodarczego, RPP będzie kontynuować cykl podwyższania stóp procentowych, choć apetyty jastrzębiej części mogły się zmniejszyć. Konsensus rynku to obecnie wzrost stopy referencyjnej o 50 bps, choć stawki FRA wędrują nieco wyżej. Sądzimy, że tej skali ruch byłby lekko pozytywny dla złotego.

Stopa procentowa w Polsce oraz inflacja CPI, źródło: Bloomberg

Stawki kontraktów FRA (na stopę procentową), źródło: Bloomberg