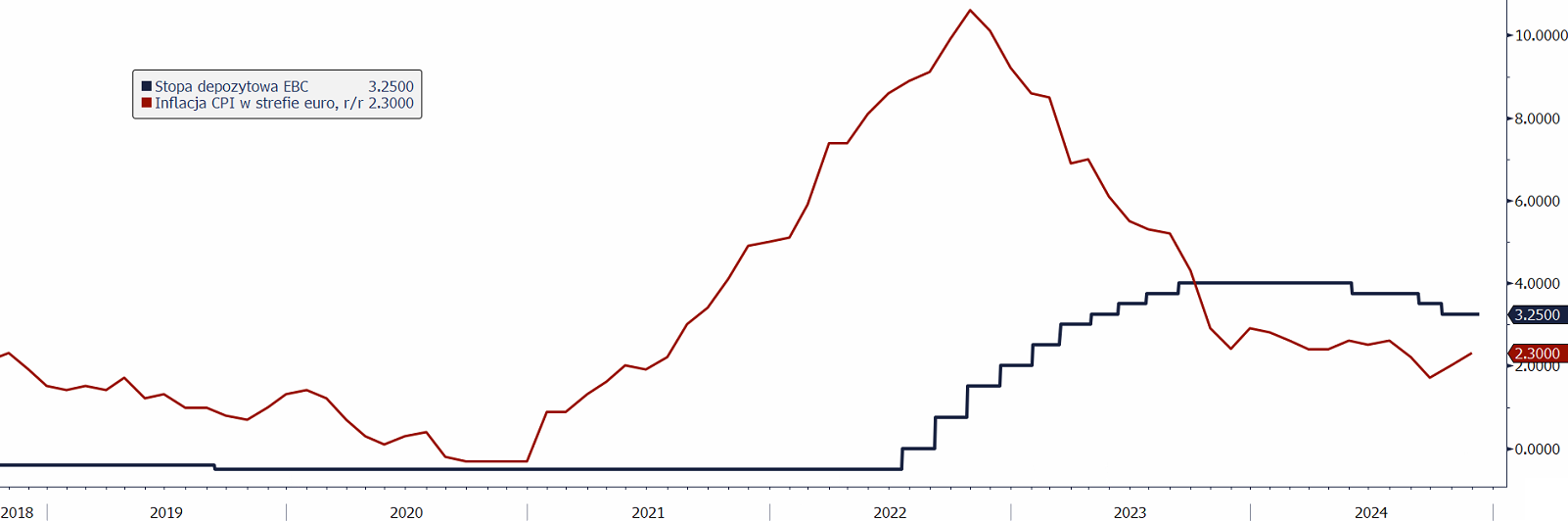

Czy EBC będzie działać szybciej?

Do obniżek w strefie euro doszło w tym roku już trzy razy: w czerwcu, we wrześniu i w październiku. Pytanie, które teraz sobie zadaje rynek brzmi: czy aktualne tempo zmian jest wystarczające, żeby wesprzeć borykającą się z trudnościami gospodarkę. Widmo recesji nie ustąpiło a dodatkowo pojawiły się polityczna niestabilność oraz perspektywa nowej wojny handlowej z USA.

Dlatego też prawdopodobnie to pytanie zdominuje dzisiejszą konferencję prasową. W Radzie wciąż przewagę maja „jastrzębie”, którzy co prawda popierają obniżki, ale skala ich jest mocno ograniczona.

W ramach możliwego kompromisu z bardziej „gołębią” frakcją decydentów, obniżce mogą towarzyszyć zmiany w komunikatach EBC, które jasno dadzą do zrozumienia, że dalsze łagodzenie polityki jest planowane, pod warunkiem, że nie pojawią się nowe wstrząsy inflacyjne, które nie pozwoliłyby na osiągnięcie celu banku centralnego na poziomie 2 proc. w I poł. 2025 roku.

Dane makro uzasadniają grudniową obniżkę oraz łagodniejsza perspektywę polityki monetarnej. Powrót inflacji do poziomu założonego przez bank centralny jest już na bliskim horyzoncie. Dzieje się tak dlatego, że wiele gospodarek rozwija się w bardzo wolnym tempie lub panuje stagnacja.

Obóz „jastrzębi” twierdzi, że ryzyko inflacji wciąż jest spore biorąc pod uwagę wciąż wysoki wzrost płac oraz koszty usług. Dodatkowo podnoszone są argumenty związane z amerykańskim protekcjonizmem oraz polityczną niepewnością we Francji oraz Niemiec.

W tym momencie rynek w pełni wycenia dzisiejszą obniżkę o 25 pb. Jednocześnie zakłada, że taki krok zostanie wykonany w styczniu, marcu oraz w kwietniu. Jednocześnie spekuluje (ale w niewielkim stopniu), że na pierwszych dwóch posiedzeniach w nowym roku, bank może dokonać mocniejszego cięcia (czytaj 50 pb na każdym z nich). Taki scenariusz na ten moment ma jedynie ok 30 proc. szans na realizację w tym momencie. To może się zmienić po dzisiejszych słowach Lagarde.