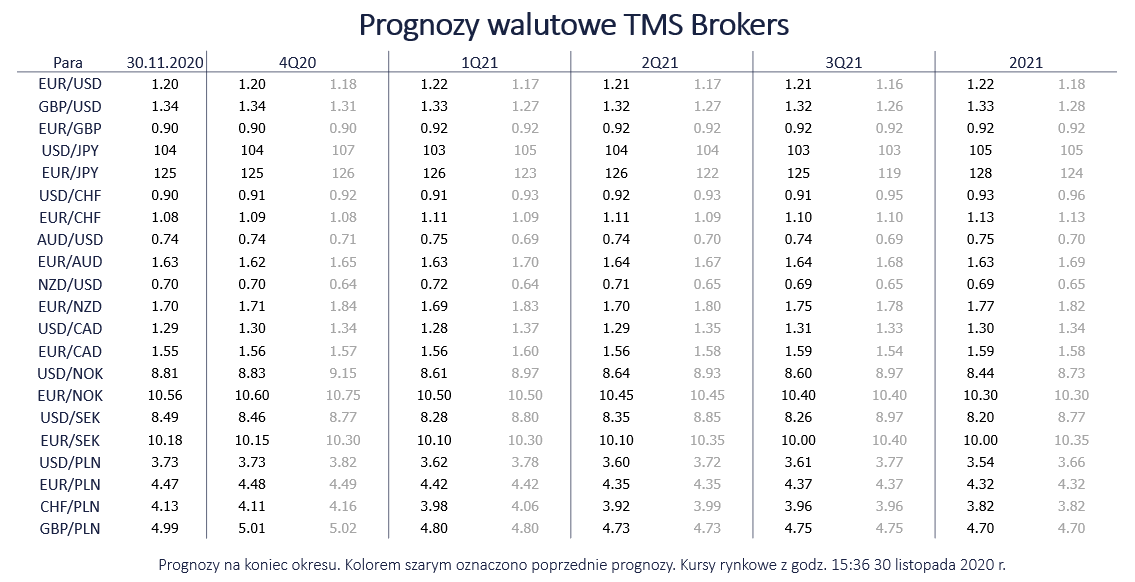

Raport miesięczny FX: listopad 2020

Dokonany w listopadzie przełom w pracach nad szczepionką przeciw COVID-19 przez 3 czołowe ośrodki badawcze istotnie zmienił zasady gry na rynkach. Skala wstępnej euforii była tak duża, że tylko potwierdziła, jak bardzo szczepionkowy optymizm nie był zdyskontowany. Sporo w tym „winy” wyborów w USA, które zwiększyły ostrożność inwestorów, a nawet pod koniec października wzmocniły popyt na strategie zabezpieczające przed chaotycznym wynikiem i kontestowaniem rezultatu. Ale prawie miesiąc po wyborach i przy oddaleniu wszystkich pozwów sztabu Trumpa o fałszerstwa, ryzyko polityczne niemal całkowicie się rozproszyło.

Skuteczność szczepionek jest zaskakująco wysoko, dużo wyższa od 40-60 proc. szacowanych przez rynek. Wciąż nie brakuje wątpliwości odnośnie skuteczności wśród grup podwyższonego ryzyka, dystrybucji i przechowywania, jednak w ogólnym rozrachunku perspektywy gospodarcze w 2021 r. prezentują się dużo lepiej niż oceniano je jeszcze kwartał wcześniej. Nadzieje na uodpornienie społeczności globalnej na wirusa są na tyle silne, że były w stanie przykryć niepokojące statystyki wzrostu liczby zachorowań w ramach drugiej fali pandemii w Europie i trzeciej w USA. Obecnie globalna fala zachorowań mija punkt kulminacyjny z pomocą szybko wprowadzonych (i utrzymywanych) restrykcji. Z makroekonomicznego punktu widzenia istotne jest, że tym razem decyzje władz o restrykcjach nie prowadzą do całkowitego zamrożenia aktywności gospodarczej, a są nakierowane na konkretne segmenty, co ogranicza ekonomiczne szkody restrykcji.

Bodźce fiskalno-monetarne powinny pozostać ważnym wsparciem dla ryzykownych aktywów. W Europie nie widać zawahania w uruchamiania programów pomocowych dla ratowania gospodarek. Wprawdzie spór o unijny budżet (zainicjowany przez Polskę i Węgry w ramach sprzeciwu dla powiązania wypłaty środków z przestrzeganiem reguły praworządności) rodzi potencjalne ryzyko opóźnień w przekazaniu środków na odbudowę po pandemii, to bazowym scenariuszem dla rynków pozostaje wypracowanie konsensusu przez UE. W USA debata nad pakietem fiskalnym została zamrożona przez wybory, jednak obciąganie się Kongresu w wypracowaniu rozwiązania akceptowalnego zarówno przez Demokratów i Republikanów nie wywołuje wzrostu premii za ryzyko, gdyż zakładane jest przyspieszenie prac, kiedy pakiet zyska wsparcie ze strony Białego Domu i prezydenta Bidena.

Po stronie polityki monetarnej, sygnały z Fed sugerują, że nawet już na grudniowym posiedzeniu FOMC może pojawić się nowy forward guidance dla programów skupu aktywów, który powiąże okres utrzymywania QE z warunkami gospodarczymi, choć raczej bez konieczności zwiększenia tempa skupu w najbliższym czasie. Mimo to mechaniczne powiązanie redukcji QE z sytuacją gospodarczą powinno przeciwdziałać wyprzedzającemu zacieśnianiu warunków finansowych pod rynkowe oczekiwania zmiany nastawienia Fed (rynki zwykle są bardziej sceptyczne w stosunku do tempa poprawy gospodarki aniżeli wobec determinacji członków Fed do normalizacji polityki). W strefie euro EBC już zapowiedział „rekalibrację” polityki w grudniu, najprawdopodobniej w formie zwiększenia portfela skupu obligacji w ramach programu PEPP w połączeniu z nowym programem pożyczkowym TLTRO. Wątpimy, aby optymizm związany ze szczepionkami miał zachęcać banki centralne do ograniczenia stymulacji monetarnej lub zakomunikowania wcześniejszego wycofywania pomocy. Komentarze przedstawicieli Fed, EBC i innych banków centralny wskazują na ostrożne zadowolenie, ale z podkreśleniem braku wpływu na kształtowaną politykę. Decydenci zdają sobie sprawę z tego, jak istotne jest, aby inwestorzy nie wątpili w utrzymywanie gołębiego nastawienia przez długi czas i nie dyskontowali wyprzedzająco momentu normalizacji polityki. Z tego powodu banki centralne mogą być ostatnimi instytucjami, które ogłoszą koniec kryzysu.

Końcówka 2020 r. i wczesny 2021 powinny upłynąć pod znakiem rosnącego apetytu na ryzyko, gdyż inwestorzy mają do zdyskontowania dużo bardziej pozytywne perspektywy ożywienia gospodarczego, odbicia popytu na surowce przemysłowe i poprawę zysków spółek. Niepewność ostatnich miesięcy skłoniła wielu inwestorów do odejścia od aktywnego handlu i przeważania gotówki w portfelach, ale teraz ten dotychczas niepracujący pieniądz powinien stać się siłą napędową dla kontynuowanego rajdu ryzykownych aktywów. Przejściowy wpływ różnorakich ryzyk pozostaje (ostatnie decyzje Trumpa w kierunku chińskich firm, brexit, fale zachorowań na COVID-19), jednak sądzimy, że korekty powinny być płytkie i prędzej wykorzystywane jako atrakcyjniejszy punkt wejścia dla długoterminowych inwestycji w wyglądającym optymistycznie 2021 r.

[Więcej w załaczonym pliku PDF]