Raport miesięczny FX: czerwiec 2021

Na czerwcowym posiedzeniu Fed dokonał jastrzębiego zwrotu. Mediana prognoz punktowych poziomu stóp procentowych na koniec 2023 r. sugeruje dwie podwyżki po 25 pb, tj. o dwie więcej niż w marcowej projekcji. Do 13 z 7 urosła liczba członków FOMC, którzy przewidują, że do końca 2023 r. Fed dokona jednej lub kilku podwyżek stóp procentowych. Dodatkowo siedmiu członków spodziewa się podwyżki w przyszłym roku, o trzech więcej niż w marcu. Wśród decydentów zdaje się słabnąć przekonanie o przejściowym charakterze inflacji i bank centralny chce przygotować rynki na zmiany w polityce monetarnej. Na konferencji prasowej po posiedzeniu prezes Powell przyznał, że warunki dla podwyżki mogą zostać spełnione wcześniej niż dotychczas oczekiwano. Z tego też powodu Fed zaczyna oficjalnie rozmawiać o przyszłości programu skupu aktywów, a dokładnie o jego wygaszaniu.

USD zyskiwał w reakcji na decyzję Fed, gdyż dolar przestał być łatwym źródłem finansowania strategii reflacyjnej. Rewizja oczekiwań dotyczących terminu podwyżki stóp procentowych będzie ciągnąć w górę rentowności obligacji. Rajd ryzyka oparty o strategię reflacyjną natrafił na przeszkodę, ale nie na taką, które nie pokona. Globalne ożywienie oparte o odbudowę po pandemicznym 2020 r. wciąż ma się dobrze. Strach przed zacieśnianiem monetarnym Fed nie powinien przesłaniać pozytywnych dla ryzykownych aktywów zmian w gospodarce globalnej. Do inwestorów dotarła świadomość, że znaczące (dla trendów cen aktywów) decyzje są odroczone dość daleko w przyszłość i w międzyczasie większe znaczenie będzie miało postępujące tempo ożywienia (wspierające rynek akcji) czy nierównowaga popytu i podaży (podbijająca ceny surowców). Na FX przywrócenie risk-on i strategii reflacyjnej odnawia aprecjację walut ryzykownych, jednak zwrot Fed wyznaczył nowy rozdział dla rynku walutowego, gdzie przyszłość polityki monetarnej jest dodatkowym czynnikiem. I tak wśród walut surowcowych z grupy G10 NZD i NOK mają przewagę nad AUD i CAD, gdyż to po Norges Banku i RBNZ oczekuje się wcześniejszej decyzji o podwyżce stóp procentowych. W przypadku norweskiego banku niemal pewny jest wrzesień z możliwą kolejną podwyżką w grudniu. NZD korzysta przede wszystkim na różnicowaniu względem sąsiadującego AUD, gdzie tematem wciąż jest przedłużanie programu skupu aktywów.

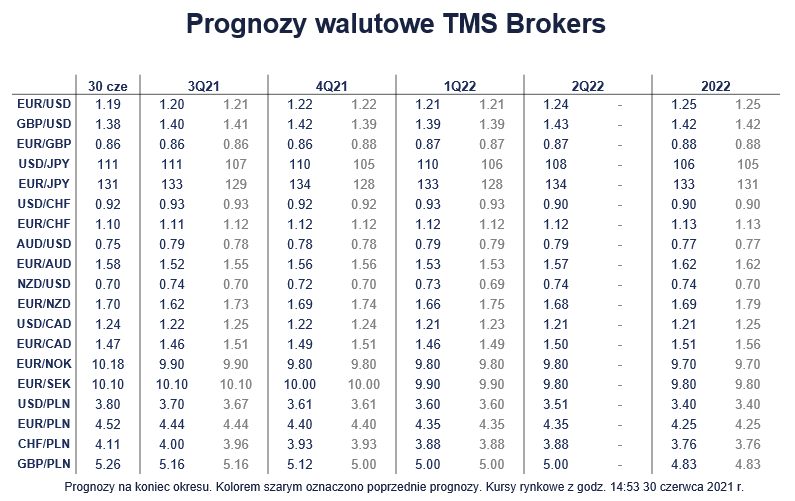

W przypadku EUR/USD nowym punktem równowagi stał się poziom 1,19. Odreagowanie szoku po decyzji FOMC i odbicie EUR/USD jest skromniejsze niż w przypadku innych crossów z dolarem, co częściowo tłumaczy fakt, że euro nie jest walutą ryzykowną. Jednak jakkolwiek wcześniej w eurodolarze można było upatrywać barometru apetytu na ryzyko (silna korelacja z rynkiem akcji), tak teraz efekt ten osłabnie, gdyż na niekorzyść euro mocniej zacznie przemawiać gołębia postawa EBC. Jeśli inwestorzy dalej chcą taniego finansowania dla ryzykownych inwestycji, ale obawiają się zaostrzania stanowiska Fed, takie waluty jak EUR, CHF czy JPY będą lepszym źródłem kapitału.

Jeśli chodzi o samego USD, jego losy będą teraz zależne od napływających danych, ale tylko tych, które mogą istotnie wpłynąć na postawę Fed. Przyjmując, że inflacja w USA pozostanie wysoka, kluczem dla przyszłej reakcji Fed pozostaje rynek pracy i dokonanie się tam podkreślanego w przekazie banku „znaczącego, dalszego postępu”. Jednak tempo przyrostu zatrudnienia w ostatnich dwóch miesiącach rozczarowuje. Pomimo tego, że firmy zgłaszają duży popyt na pracowników, uruchomione w czasie pandemii hojne programy wsparcia dla bezrobotnych zniechęcają do powrotu na rynek pracy. To podnosi ryzyko słabszego tempa przyrostu zatrudnienia do czasu, aż zasiłki wygasną – w zależności od stanów zakończenie programów wsparcia wypada między lipcem a wrześniem. Tak czy inaczej wciąż jest ryzyko, że słabe dane odroczą decyzję o wygaszaniu programu QE, ściągając USD niżej. Z kolei przyspieszenie wzrostu zatrudnienia ugruntuje przekonanie o ogłoszeniu decyzji o redukcji QE na jednym z najbliższych posiedzeń, jednak niekoniecznie może skutkować zmianą nastawienia członków Fed w stronę wcześniejszego terminu podwyżki stóp procentowych. Jako że to stopy procentowe są ważniejsze dla FX, nie widzimy dużej przestrzeni dla dalszej aprecjacji dolara.

Potwierdzeniem braku awersji do ryzyka po jastrzębim zwrocie Fed jest względna stabilizacja walut rynków wschodzących. Złoty kończy czerwiec nieco słabszy, ale w ograniczonym stopniu jest to wina silniejszego dolara, a bardziej karuzelą rynkowych oczekiwań w odniesieniu do polityki monetarnej NBP. W czerwcu rynek przeliczył się w oczekiwaniach, że wysoka inflacja (w maju 4,7 proc. r/r) skłoni Radę Polityki Pieniężnej do przyjęcia bardziej jastrzębiego tonu i zasygnalizowania gotowości do „sygnalnej” podwyżki stóp procentowych o 15 pb lub wygaszenia programu skupu aktywów. Nic takiego się nie stało, RPP przede wszystkim zamierza dbać o ożywienie gospodarcze, a prezes Glapiński nie jest zaniepokojony podwyższoną inflacją. Uważamy, że póki nastawienie kontrolującego większość w Radzie prezesa Glapińskiego się nie zmieni (a nic na to nie wskazuje), dominować będzie strategia utrzymywania stóp procentowych bez zmian co najmniej do końca 2021 r., a prawdopodobnie także i przez pierwszą połowę 2022 r. W rezultacie EUR/PLN po 4,50 jest w naszej ocenie sprawiedliwą wyceną krótkoterminową z potencjalnymi wahaniami +/- 5 groszy. Fundamenty są silne i przy postępującym ożywieniu w Europie tło makroekonomiczne powinno być tarczą chroniącą złotego przed negatywnymi szokami rynkowymi. Z drugiej strony bez jasnych sygnałów z RPP o zaostrzeniu nastawienia, złoty będzie handlował się z negatywną premią choćby do HUF i CZK, których banki centralne już rozpoczęły cykle podwyżek stóp procentowych. W dłuższym horyzoncie silny wzrost i spadek niepewności o wystąpienie nowych fal pandemii (i surowych restrykcji gospodarczych) pomoże w powolnym umocnieniu złotego do 4,40 na koniec roku.