Przed FOMC: co dalej z dolarem?

Podwyżka stóp o 50 pb na posiedzeniu Federalnego Komitetu Otwartego Rynku (FOMC) 14 grudnia jest silnym wezwaniem zarówno ze strony rynków finansowych, jak i ekonomistów. Po dokonaniu łącznie do tej pory zmiany o 375 punktów bazowych (w tym 4 ruchów wielkości 75 pb), urzędnicy Rezerwy Federalnej są zdania, że dokonali „znacznego postępu” w zacieśnianiu polityki monetarnej. Przyszedł zatem czas na spowolnienie tempa. Wczorajsze dane CPI utwierdziły rynek w przekonaniu, że faktycznie do takiego złagodzenia dojdzie. Ostatnio Powell podkreślił jednak, że ostateczny poziom stóp będzie musiał być nieco wyższy niż oceniano w czasie wrześniowego posiedzenia. Tak czy inaczej Fed otrzymał kolejny dowód na to, że inflacja znajduje się na kursie spadkowym, choć z pewnością w przyszłości urzędnicy będą chcieli otrzymywać kolejne dowody utrzymującej się tej tendencji. Powell chce mieć pewność, że inflacja jest na właściwej drodze do osiągnięcia celu.

Stopa funduszy federalnych w USA oraz miary inflacji bazowej (CPI oraz PCE), źródło: Bloomberg

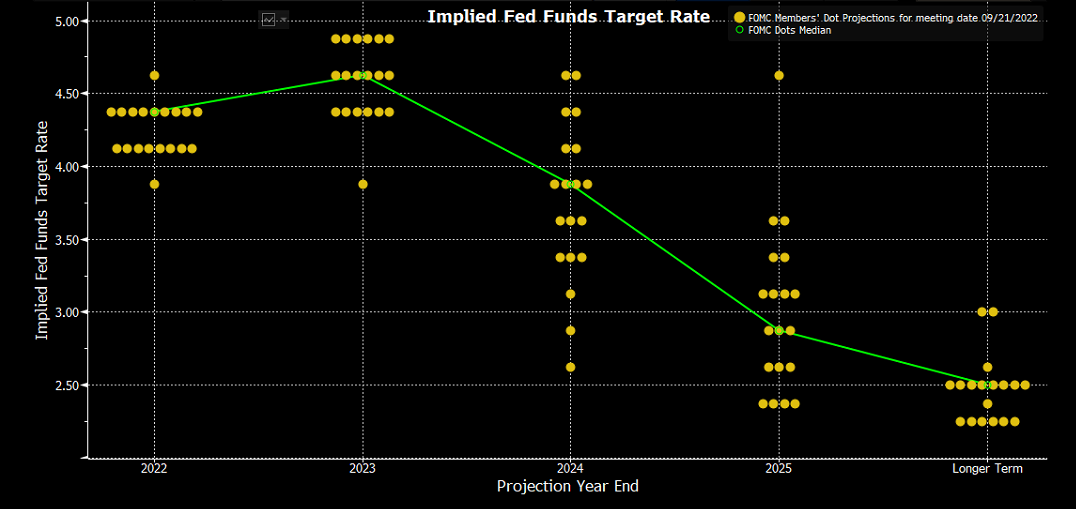

Rynek z pewnością będzie skupiony na kilku kwestiach. Jedną z nich jest wykres kropkowy, który zostanie opublikowany razem z decyzją o stopach. Ostatnia mediana członków FOMC wskazywała, że szczyt cyklu zacieśniania monetarnego wypadnie w przyszłym roku w okolicach 4,6 proc. Już teraz wiemy, m.in. po ostatnim posiedzeniu FOMC, że ten poziom prawdopodobnie zostanie przesunięty w górę. W tym momencie rynek wycenia, że będzie to poziom 5 proc. Jeśli „dot chart” wskaże zdecydowanie wyższe poziomy, będzie to odebrane jako „jastrzębi” czynnik, który może wpływać na umocnienie USD. Ważna również będzie ocena Fed-u, jak może kształtować się ścieżka stóp procentowych w kolejnych latach.

Wykres kropkowy, przedstawiający medianę oczekiwań członków FOMC dotyczącą przyszłej ścieżki stóp procentowych, źródło: Bloomberg

Rynek chciałby usłyszeć jakieś przesłanki dotyczące tego, czy Fed rozważa pierwsze obniżki stóp w II połowie 2023 roku. Naszym zdaniem Powell będzie chciał na to pytanie odpowiedzieć wymijająco i rynek tak naprawdę nie otrzyma żadnych wskazówek na ten temat. W ostatnim czasie Bullard i Williams zasugerowali, że bank może nie być w stanie tego zrobić do 2024 roku. Gdyby padły jednak jakiekolwiek sygnały, że cześć urzędników zastanawia się nad startem luzowania monetarnego w przyszłym roku, wówczas dolar uległbym mocniejszej wyprzedaży a Wall Street kontynuowałaby jesienne odreagowanie.

Po wczorajszym odczycie CPI Fed może jednak lekko zmienić swoje nastawienie. Być może zostanie podniesiona możliwość przyspieszenia zmniejszenia wielkości bilansu, poprzez zmniejszenie reinwestycji wpływów z zapadających aktywów.

Do oceny rynki również będą miały nowe projekcje makro. Tu uwagę skupi z pewnością prognozowana ścieżka inflacji na lata 2023-2025 oraz wzrostu gospodarczego. Jeśli obydwie zostaną obniżone w relacji do poprzednich przewidywań, wówczas dolar może stracić na wartości, gdyż rynek będzie zakładał, że Fed szybciej będzie łagodził swoja politykę. Wrześniowe projekcje pokazały inflację bazową (PCE core) w 2022 roku średnio na poziomie 4,3 proc., w 2023 roku 2,7 proc. a w 2024 roku 2,3 proc. Z kolei PKB wg wrześniowej projekcji ma wynieść średnio w tym roku 0,2 proc., a w kolejnych latach odpowiednio 1,2 proc., 1,7 proc. oraz 1,8 proc.

Możliwe scenariusze wydarzeń podczas dzisiejszej decyzji Fed-u w sprawie stóp procnetowych

, źródło: Bloomberg")