Przed EBC: ujarzmić rynek obligacji

W ostatnim czasie liczni członkowie Rady Zarządzającej Europejskiego Banku Centralnego zwracali uwagę na niepokojący wzrost rentowności obligacji skarbowych jako zjawisko utrudniające realizację polityki pieniężnej. Prezes Lagarde stwierdziła, że „rentowności państw są szczególnie ważne, ponieważ są dobrymi wczesnymi wskaźnikami tego, co dzieje się na etapie transmisji polityki pieniężnej, ponieważ banki używają tych rentowności jako odniesienia przy ustalaniu ceny kredytów dla gospodarstw domowych i firm. W związku z tym EBC uważnie monitoruje zmiany długoterminowych nominalnych rentowności obligacji ”. Wtórował jej główny ekonomista Lane, który przyznał, że EBC uważnie monitoruje długoterminowe stopy obligacji zaznaczając przy tym, że przez dłuższy okres potrzebne jest hojne dostosowanie polityki pieniężnej.

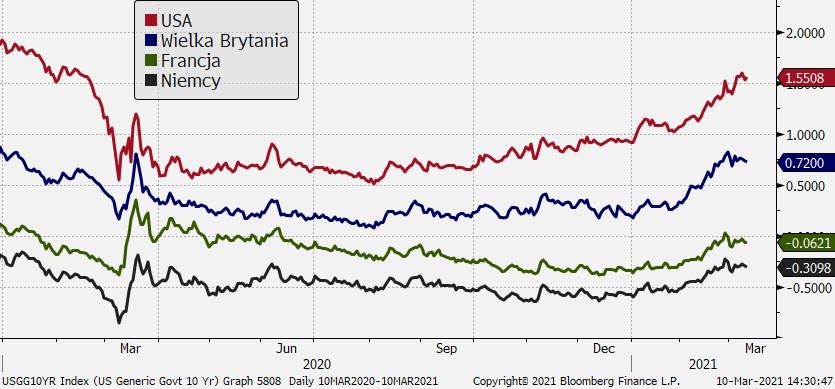

Rentowność 10-letnich obligacji skarbowych wybranych krajów - wspólny wzrost od początku lutego. Źródło: Bloomberg, TMS

Jakkolwiek nie spodziewamy się w tym tygodniu zmian w parametrach polityki monetarnej, komentarze otwierają furtkę dla zwiększenia tempa skupu aktywów w ramach programu PEPP (Pandemic Emergency Purchases Program). Program nie ma ustalonego miesięcznego limitu, a jedynie całkowity wolumen w wysokości 1,85 bln EUR, z którego pozostało do wykorzystania jeszcze prawie 1 bln EUR.

Biorąc pod uwagę, że gospodarka strefy euro wciąż boryka się z COVID-19, EBC musi dbać o utrzymanie luźnych warunków monetarnych, a jednocześnie zgrabnie zbagatelizować wzrost inflacji (który nie implikuje zacieśniania monetarnego). Na posiedzeniu przedstawione zostaną nowe prognozy inflacji i PKB i przynajmniej w tym pierwszym przypadku można liczyć na rewizję ścieżki w górę. Ale w obecnych warunkach byłoby nierozważnym sugerować wyraźnie wyższą ścieżkę inflacji, biorąc pod uwagę, jakie mogłoby to mieć przełożenie na rentowności obligacji. Stąd spodziewalibyśmy się gołębiego komentarza do prognoz ze wskazaniem, że ostatni szybszy wzrost inflacji jest przejściowy, a w horyzoncie prognozy inflacja pozostaje poniżej akceptowalnej ścieżki.

Silny skok inflacji na początku roku prawdopodobnie odbije sie na rewizji prognoz EBC (linią przerywaną zaznaczono ścieżkę z grudniowej projekcji). Źródło: Bloomberg, EBC, TMS

Na konferencji prezes Lagarde prawdopodobnie będzie starała się przekonać rynek, że polityka pozostanie luźna niezależnie od przyspieszenia inflacji i odbicia wzrostu gospodarczego w dalszej części roku. Możliwe jest zasygnalizowanie gotowości do okiełznania rynku długu, co może zostać odebrane jako zapowiedź zwiększenia zakupów obligacji w ramach PEPP.

Nie sądzimy, aby EBC miał być gotowy do podjęcia bardziej stanowczych działań, w tym – sugerować chęć do obniżek stóp procentowych. Stąd EBC wybrzmi tylko umiarkowanie gołębio i jedynie wyróżniać się będzie kontrast wobec stanowiska Fed i zeszłotygodniowej wypowiedzi prezesa Powella (brak zaniepokojenia wzrostem rentowności). W takim przekazie jest przestrzeń do negatywnej presji na EUR/USD, ale sądzimy, że duża jej część już została w ostatnich dniach zdyskontowana. Bez istotnych gołębich niespodzianek (np. sugestii cieć stóp procentowych, werbalnych interwencji względem siły waluty), nie wykluczalibyśmy „sprzedaży faktów” i odbicia EUR/USD. Warunkiem koniecznym tutaj jest jednak brak pro-dolarowych impulsów ze strony rosnących rentowności obligacji skarbowych USA, które pozostają główną siłą aktualnie kształtującą nastroje.