Kiedy inflacja w USA spadnie?

Inflacja w USA oraz główna stopa procentowa, źródło: Bloomberg

Inflacja w USA oraz główna stopa procentowa, źródło: Bloomberg

Obraz inflacji w ciągu roku uległ znacznemu pogorszeniu. Fed to widzi. Na konferencji prasowej po ostatnim posiedzeniu FOMC prezes Powell wskazał, że nastawienie polityki pieniężnej będzie musiało stać się bardziej restrykcyjne, co zmniejszy szanse na "miękkie lądowanie" gospodarki.

Kluczowym pytaniem dla Fed i dla perspektyw rynku finansowego jest to, jak szybko inflacja spadnie z powrotem w kierunku 2 proc. z osiągniętych, nieakceptowalnie wysokich poziomów. Szybkie zmniejszenie presji cenowej byłoby warunkiem koniecznym do tego, aby Rezerwa Federalna wkrótce zaprzestał podnoszenia stóp. Jeśli inflacja nie spadnie wystarczająco szybko, Fed prawdopodobnie będzie musiał wciąż zacieśniać warunki monetarne, pomimo rosnącego oporu politycznego wobec dalszych ruchów stóp procentowych. Najbliższa publikacja CPI już w czwartek – to z pewnością będzie wydarzenie tygodnia.

Wysoka inflacja w USA (ale nie tylko) jest po części konsekwencją pandemii i działań podjętych w celu jej zwalczania. Wiosną 2020 roku podaż wielu usług została ograniczona z powodu lokcdown-u. Konsumenci przesunęli wiec część swoich wydatków na towary, co doprowadziło do wzmożonego popytu. Podaż nie była w stanie nadążyć, w konsekwencji ceny dynamicznie urosły.

Tempo wzrostu konsumpcji (nominalnej) dóbr było znacznie wyższe niż konsumpcji usług aż do wiosny 2022 roku, co było nietypowym zjawiskiem. W ostatnich miesiącach sytuacja się jednak unormowała. Wzrost cen towarów (z wyłączeniem energii i żywności) odpowiednio się zmniejszył.

W przypadku niektórych towarów (takich jak samochody używane, gdzie dodatkowy popyt spotkał się z ograniczeniami podaży i w związku z tym ceny gwałtownie wzrosły) wskaźnik rok do roku znacznie się obniżył. W porównaniu z poprzednim miesiącem ceny samochodów używanych w ostatnim czasie nawet spadły.

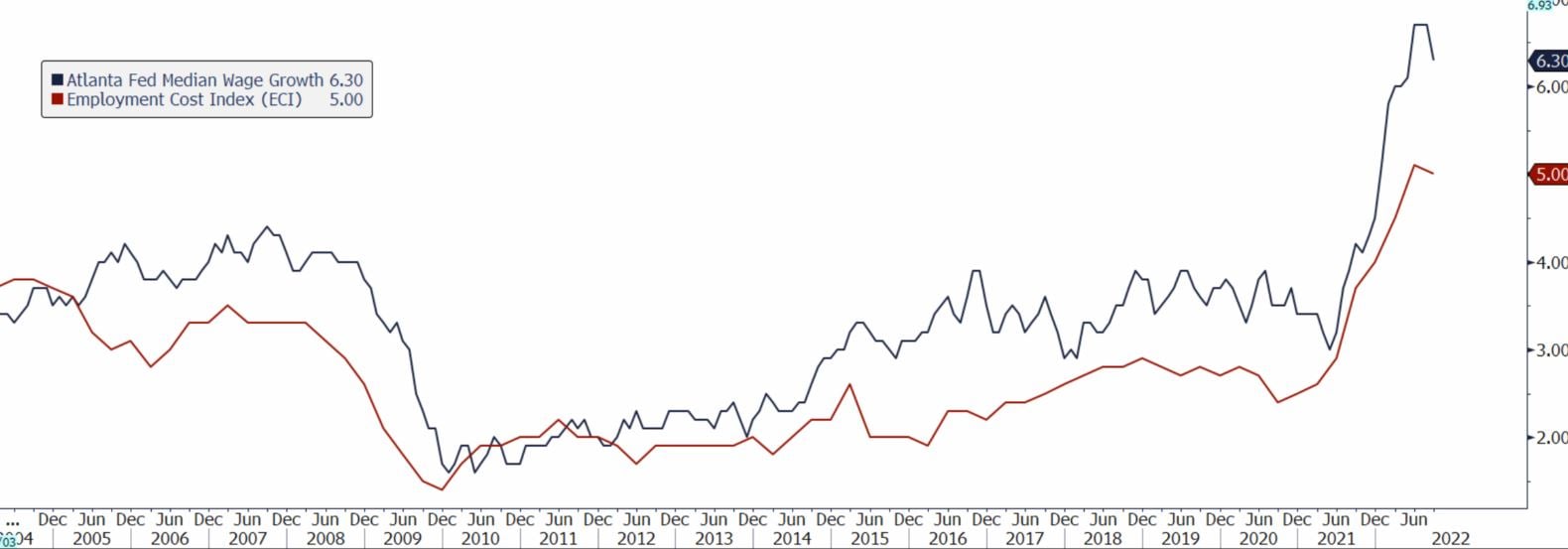

Wzrost cen usług w ostatnim czasie stale przyspieszał. Jednak i w tym przypadku szczyt niebawem może zostać osiągnięty. Z jednej strony wzrost płac, który w ostatnich latach znacznie się zwiększył i tym samym podniósł ceny wielu usług, nie wydaje się ostatnio dalej rosnąć. Na przykład obliczana przez Atlanta Fed mediana wzrostu płac we wrześniu złagodniała, a koszty pracy w drugim kwartale również rosły w wolniejszym tempie. Dodatkowo czynsze w USA, które są w dużej mierze odpowiedzialne za silny wzrost cen usług, w przyszłym roku powinny wytracać impet. Stanowią one jedną trzecią głównego wskaźnika cen konsumpcyjnych lub około 40 proc. koszyka podstawowego, który nie obejmuje energii i żywności, co czyni je zdecydowanie najważniejszym subkomponentem. Oficjalne dane wskazywały do niedawna na stały wzrost inflacji czynszowej. Jednak prywatne dane (np. Zillow) dotyczące czynszów za nowe umowy najmu, czyli segmentu o najsilniejszym ruchu w czynszach, wskazują na spowolnienie tempa. Z pewnym opóźnieniem powinno to znaleźć odzwierciedlenie w oficjalnych danych obejmujących wszystkie lokale mieszkalne.

Mediana wzrostu płac wg Atlanta FED, wskaźnik kosztów pracy ECI, źródło: Bloomberg

W związku z tym presja inflacyjna prawdopodobnie osłabnie w 2023 roku. W przypadku energii i żywności nie powinien powtórzyć się szok cenowy. Jeśli chodzi o wskaźnik bazowy widoczna jest normalizacja i tym samym uspokojenie powinno być kontynuowane. Spadek cen usług będzie natomiast postępował ale w bardzo wolnym tempie. Inflacja w USA w dłuższym okresie pozostanie prawdopodobnie powyżej celu 2 proc. ze względu na czynniki strukturalne – koszty polityki klimatycznej, zmniejszona podaż pracy z powodów demograficznych oraz rosnący protekcjonizm.

Fed szybko podniósł swoje kluczowe stopy procentowe do przedziału, który już uważa za restrykcyjny. To oraz opóźnione efekty podwyżek stóp procentowych przemawiają obecnie za zmniejszeniem tempa dalszych działań - co dość wyraźnie zapowiedział przewodniczący Powell. Amerykańska instytucja nadal uważa, że nadmierna inflacja jest większym ryzykiem niż ewentualne „twarde lądowanie” gospodarki. Dalsze zacieśnianie zatem jest niemalże pewne. Oczekujemy, że Fed zakończy cykl w okolicach 5 proc., osiągając ten pułap w trzech krokach. Przypomnijmy, że mediana członków FOMC, która wynikała z wykresu kropkowego po wrześniowym posiedzeniu wynosiła 4,6 proc.

Zdaniem Powella historyczny rozwój sytuacji "zdecydowanie ostrzega przed gwałtownym poluzowaniem polityki". Fed pozostanie zatem na kursie "dopóki zadanie nie zostanie wykonane".